这几个概念有点混,公式也记不清了

笛子_品职助教 · 2022年06月10日

嗨,爱思考的PZer你好:

Var

VaR方法(Value at Risk),称为风险价值模型。

举例说明其含义是:

例如,证券组合在一天内,由于市场价格变化而带来的最大损失超过520万元的概率为5%。

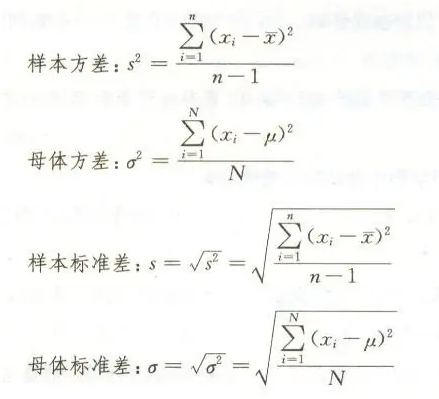

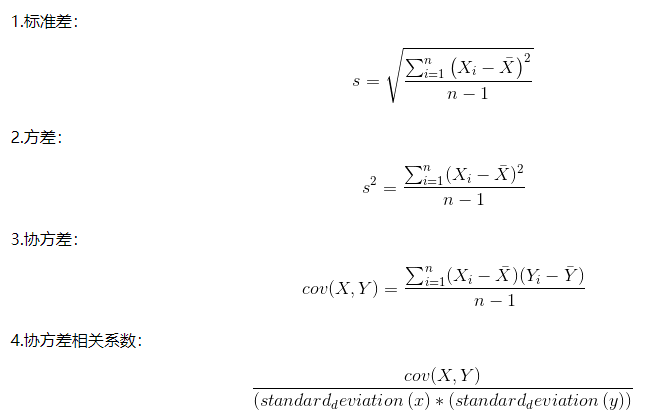

这2个是一个含义,标准差。

cov,协方差

协方差 = 相关系数 * A资产标准差 * B 资产标准差

相关系数

会已知

波动率

就是标准差

SD

要看具体是什么的缩写,如果是半方差(Semi-deviation)的缩写,含义是,0以上的方差忽略,只看0以下的方差

也就是如果公式中的Xi>0,就用0去替代。

----------------------------------------------努力的时光都是限量版,加油!