子弹、梯形、哑铃型策略,三者的reinvestment risk哪个最大,price risk哪个最大?

convexity是哑铃大于梯形大于子弹是吗?

pzqa015 · 2022年06月07日

嗨,爱思考的PZer你好:

reinvestment risk是收益率曲线变动,导致收到coupon再投资收益变的不确定的风险,因为barbell期初有占比很大的现金流入,所以面临再投资风险会很大,而laddered 现金流均匀分布于中间期限,每笔现金流相对于laddered所有现金流的占比相对低于barbell期初现金流相对与barbell所有的现金流,也就是laddered portfolio现金流分布更均匀,所以收益率曲线变动时,不同时间点现金流的再投资盈亏更有可能相互抵消,所以它的再投资风险是小于barbell的。

Barbell、laddered、bullet这3个Portfolio放在一起比较的时候,都是其他条件一致,唯一的差别就来自现金流的发生时间不同。所以在投资期一样的时候,Barbell早期收到占比很大的现金流,于是面临的再投资风险会更大一些;Bullet的现金流就比较集中在投资期结束的附近,所以再投资风险就小一点,laddered居中。

只有Duration 相同的情况下,dispersion越大,convexity越大。

Laddered portfolio的现金流是最分散,但是如果比较convexity,除了现金流分散情况以外,还要限制duration与barbell、bullet相等,那么laddered 的convexity就不是最大的了。

同学记住这个结论:

如果mac duration相同,则convexity:barbell>laddered>bullet。

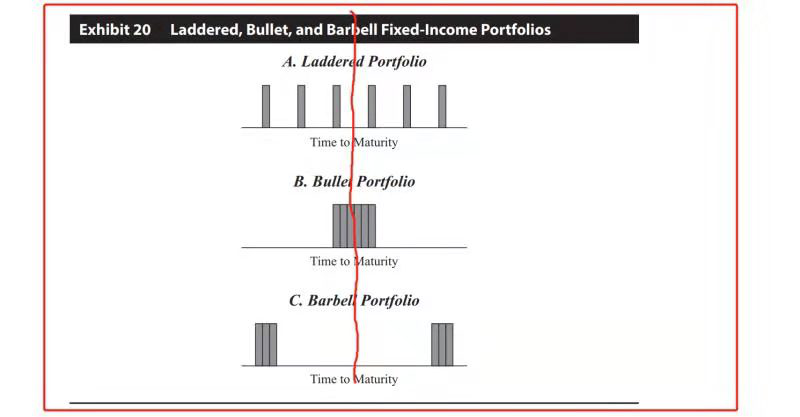

图上面是三个mac duration相同的portfolio,那么从现金流分散程度来看,barbell(第三个)只有长短期,是最分散的;laddered(第一个)平均分布在各个期限,相比barbell没那么分散;bullet(第二个)现金流集中在投资期到期那一段时间,所以现金流相对集中,是最不分散的。

所以,根据这个图就可以得到结论:

如果mac duration相同,则convexity:barbell>laddered>bullet

price risk没有固定结论。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!