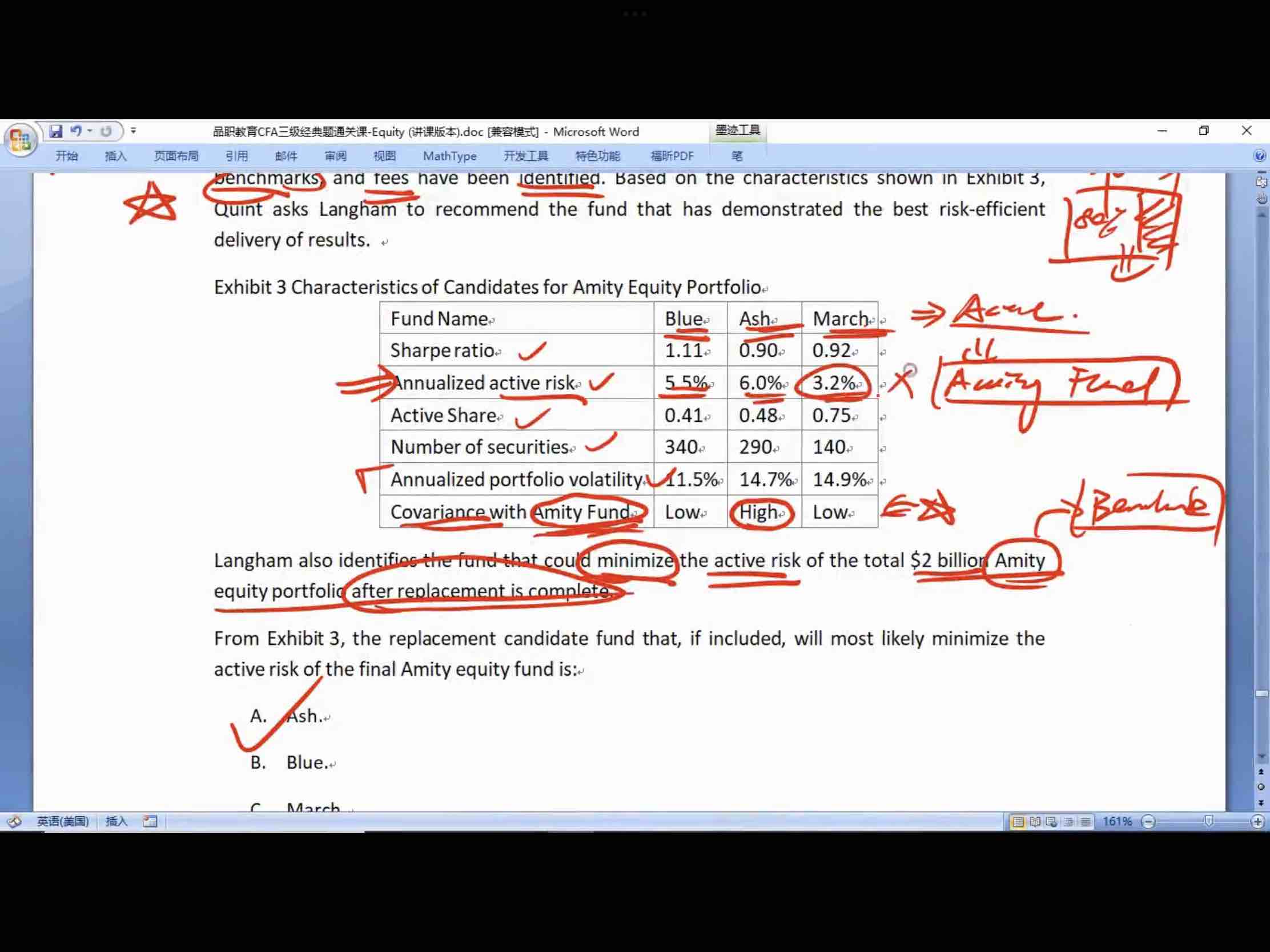

一个是这道,这里老师说不看annulized active risk那个数字,要看和amity整合后的active risk,所以要看covariance with amity fund。另一道看的又是annulized active risk那个数字,covariance with amity fund这个信息又没用了。

笛子_品职助教 · 2022年06月04日

嗨,从没放弃的小努力你好:

一个是这道,这里老师说不看annulized active risk那个数字,要看和amity整合后的active risk,所以要看covariance with amity fund。另一道看的又是annulized active risk那个数字,covariance with amity fund这个信息又没用了。

是的,两个题目的问题不同。

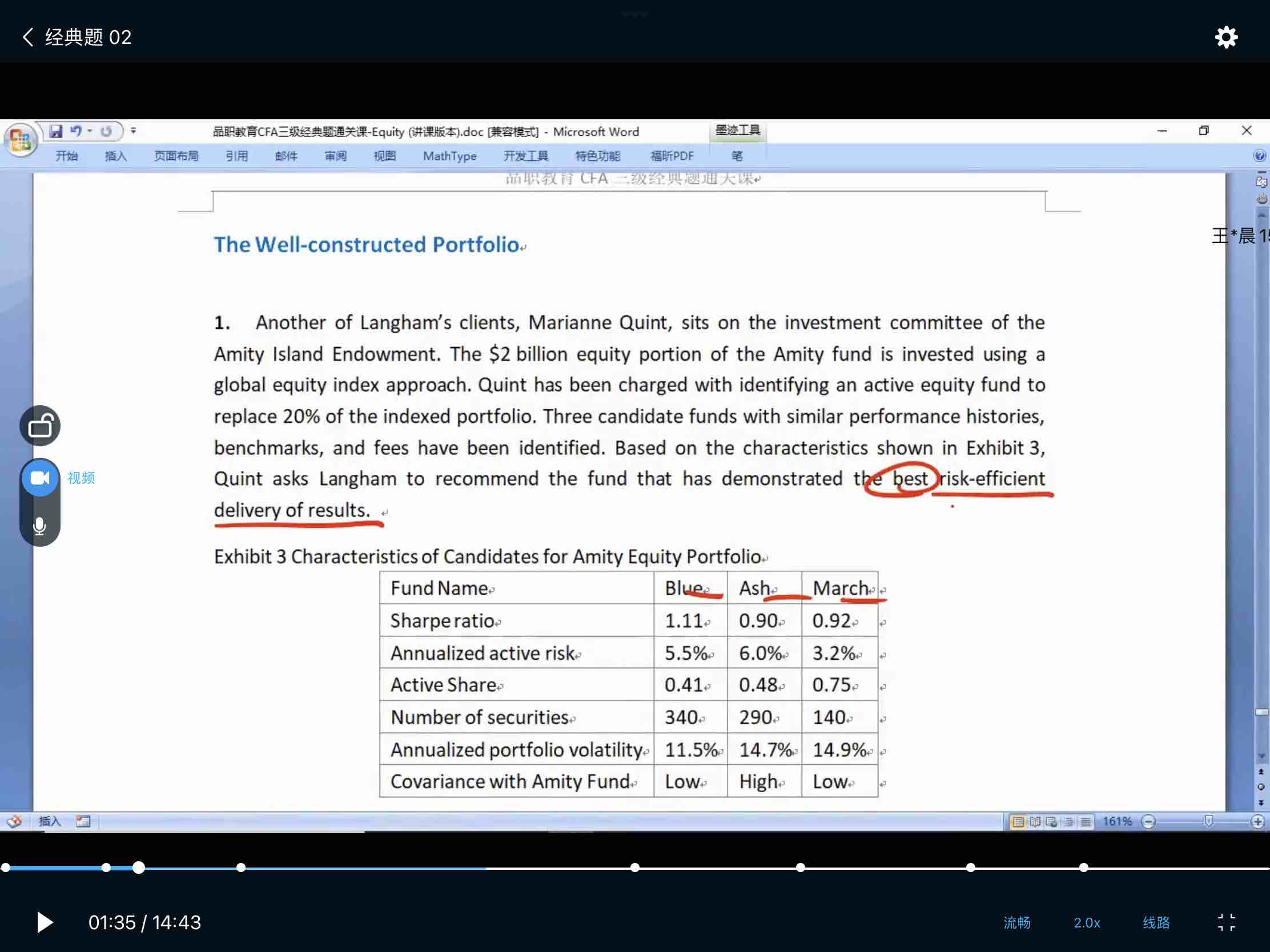

这里问的是把amity基金替换的20%后,要求整体active risk最低,实际上就是问,哪个和Amity基金最像。ASH的协方差最大,最像。注意是和amity基金比较。

而另外一题问的是,Blue,ASH,March,这三个基金,单独看,哪个risk efficiency,是把这三个基金单独和benchmark比较。

----------------------------------------------努力的时光都是限量版,加油!