请问老师

1.题目问roll forward at its maturity时的roll yield,那为什么不用三个月后的spot和forward算,而是用initiation的来算?

2.为了roll forward at its maturity,需要先反向对冲来冲销掉原合约,那么这个反向对冲是用三个月后的spot和forward,且是ask price(因为要买入EUR来对冲),即1.4210的spot price吗?

Feeling · 2022年06月04日

请问老师

1.题目问roll forward at its maturity时的roll yield,那为什么不用三个月后的spot和forward算,而是用initiation的来算?

2.为了roll forward at its maturity,需要先反向对冲来冲销掉原合约,那么这个反向对冲是用三个月后的spot和forward,且是ask price(因为要买入EUR来对冲),即1.4210的spot price吗?

Lucky_品职助教 · 2022年06月05日

嗨,爱思考的PZer你好:

下面是关于报价选择的解释:

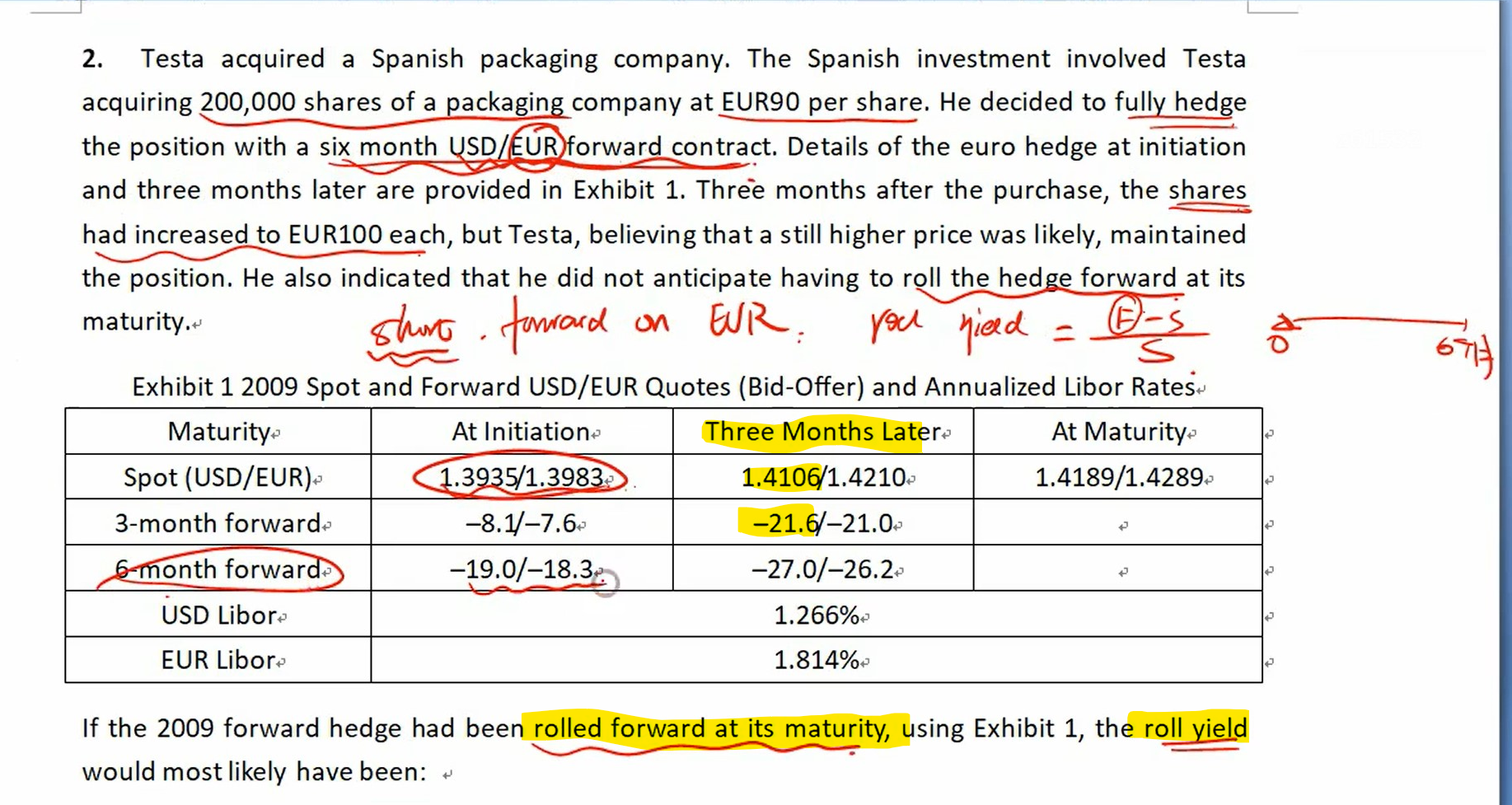

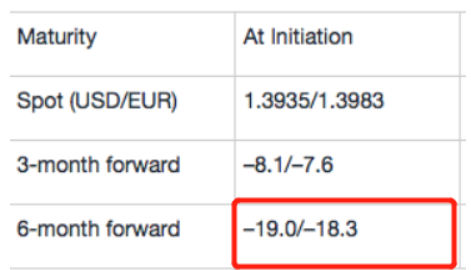

“The Spanish investment involved Testa acquiring 200,000 shares of a packaging company at EUR90 per share”,意思是说这笔西班牙的投资使得Testa拥有了18 million的欧元股票。即拥有外币EUR的投资是18 million。

一、 因此在期初short 6个月的forward on EUR,合约到期的时候我们就按照合约规定的汇率卖出EUR,将会收到USD。对应表格的第二列“at initiation”这一列和第4行。

此时有两种判断方法:

1. 按照乘小除大方法。首先标价形式是USD/EUR,到期我们是要卖掉EUR,拿到USD,因此我们需要消掉分母的EUR,消分母,应该相乘。相乘乘以小的。看一下这组数据:1.3935-19bp/1,3983-18.3bp,很明显较小的数据是1.3935-19bp,因此就有了答案中的“卖1欧元可获得1.3935-19/10000=1.3916USD.”

2. 按照作为dealer对手方来考虑。首先表格给到的是dealer的bid/ask价格,即dealer的买卖价格。我们到期的时候要卖掉EUR,对应的就是dealer买EUR,所以应该使用表格中的bid价格,也就是1.3935-19bp。

总结:这两种方法都可以。第二种方法站在dealer对手方的角度去理解更不容易出错,也不用想着乘小除大的口诀,可以尝试理解使用。

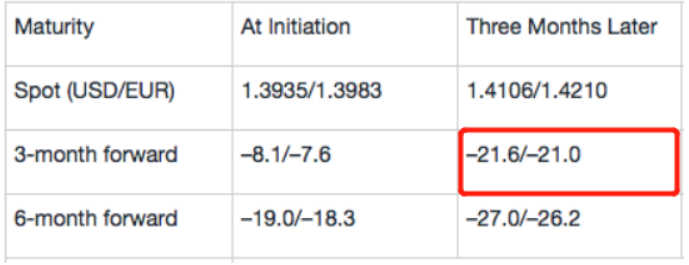

二、 3个月后平仓的时候,反向对冲合约,因此此时是买EUR,付出USD。对应看表格的第三列第三行。

此时仍是两种方法,按照乘小除大,由于我们现在是想买EUR,按照标价形式USD/EUR,我们是要消掉分子,消分子应该相除,相除应该除以大的,因此使用的是1.4210-21bp,与解析一致;

另一种站在dealer的角度,我们现在买EUR,对应dealer卖出EUR,因此应该用dealer的ask价格,也是1.4210-21bp

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Feeling · 2022年06月06日

谢谢老师详尽的回答,但是第一个问题还是没有解决。 1.题目问roll forward at its maturity时的roll yield,何老师讲解是用initiation的来算,为什么不用三个月后的spot和forward算roll forward at its maturity时的roll yield