您好 请问 call option 的delta的这条是呈现 曲线的原因是什么? 二级有点忘记。 因为时间价值 怎么理解呢?

Lucky_品职助教 · 2022年06月05日

嗨,爱思考的PZer你好:

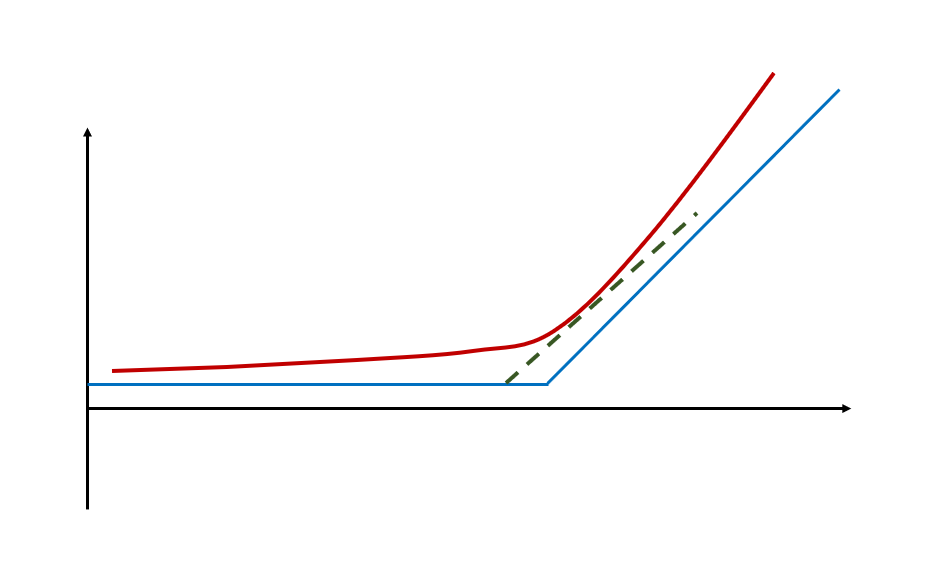

绿色虚线表示是用delta衡量的标的物价格和option价格之间的线性关系。

当标的物价格上升时,Option的实际价格上升幅度大于仅仅用Delta衡量的结果。

所以期权同样具有涨多跌少的性质,这也类似于债券里的Convexity属性。

为什么期权具有Convexity特性?这是由于Gamma的存在。

Gamma永远是非负数;以Call option为例,当标的物价格上升时,用delta衡量Call option价格上升,但是Gamma的存在使得call option价值进一步上升。这就是涨多。同理跌少,也是有gamma带来的。

因此在三级中我们会学到delta对冲和gamma对冲,同学如果还没学到,不用着急,后面课程里会有的~

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!