老师您好

1、focused on quality,不考虑正负号这个思路我不理解,比如说我想利用quality赚钱,结果现在体现的是赔钱,也是能证明portfolio efficient的吗?我承认是绝对值大是集中了,但是明显不是有效的呀

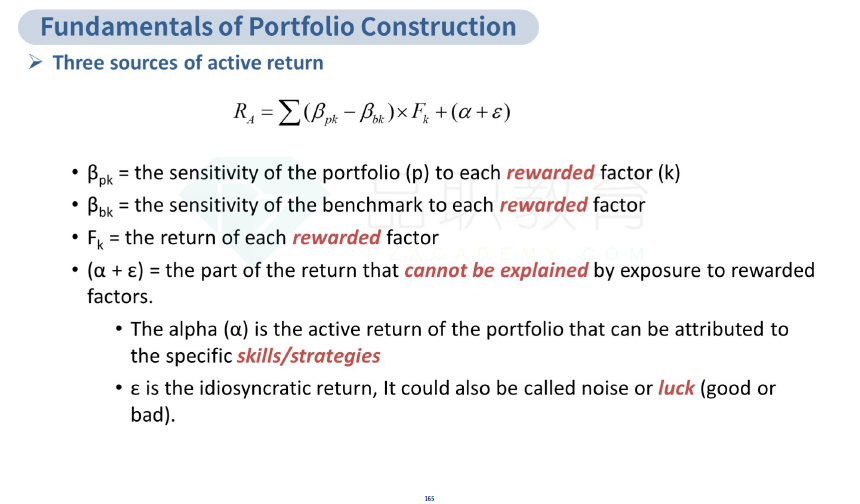

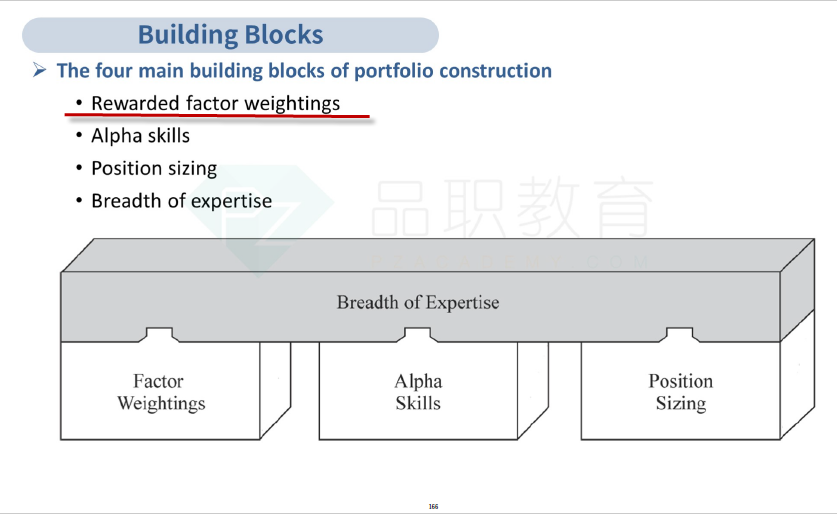

2、unexplain部分,在Building Blocks Of Active Equity方法里面表示的是skill呀,以及对reward factor 跟unreward factor的敞口的选择呀,为什么这里又变成了非系统性风险了呢?

笛子_品职助教 · 2022年06月07日

嗨,从没放弃的小努力你好:

unexplain 是skill+残差

正确。

skill展示了reward 跟unreward的敞口,

正确。补充一下,skill展示了,对reward 和unreward,在择时部分的敞口。reward有一部分配置的敞口(也就是factor weighting),不属于skiill。

reward是benchmark系统性风险

正确。补充一下,reward有一部分配置的敞口(也就是factor weighting),这部分属于系统性风险。

unreward是非系统性风险?

理解错误,不是。unreward只是非系统风险的一部分,并不是全部的非系统风险。

reward的择时敞口 + unreward的择时敞口 + 残差,都属于非系统风险。

风险分为系统风险和非系统风险,不属于系统风险的,就是非系统风险。

那就不能证明说unexplained部分是非系统性风险了呀老师

看上一条回答,reward的择时敞口,unreward的择时敞口,以及与残差,都属于非系统风险

reward的择时敞口,unreward的择时敞口,以及与残差,属于unexplained

所以,unexplained是非系统风险。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

加油学习 · 2022年06月08日

理解了,谢谢老师,我没有get reward 的系统性跟非系统性的区别,现在了解了。

笛子_品职助教 · 2022年06月04日

嗨,从没放弃的小努力你好:

这里的有效不是市场有效,是风险有效,well construction,也就是投资组合构建得好,用尽量小的风险获取尽量高的收益。

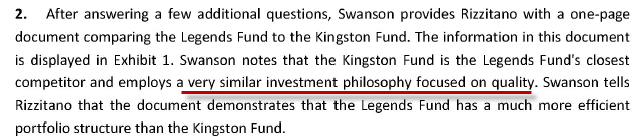

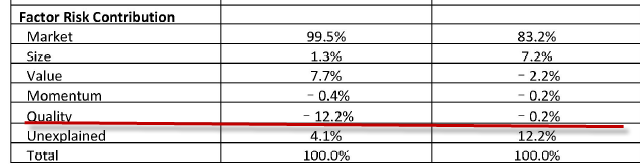

quality这里不从正负号考虑,正负号和风险有效是没有关系的。这里说是,投资表现的结果,和陈述不一致。

我们看陈述,陈述说,两个基金对quality的投资策略很类似。

既然对quality的投资策略类似,就不应该在投资结果上有-12.2%和-0.2%这么大的差异。

根据风险有效与well contracted定义:不满足红线这条。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年06月04日

嗨,从没放弃的小努力你好:

unexplain部分,在Building Blocks Of Active Equity方法里面表示的是skill呀,以及对reward factor 跟unreward factor的敞口的选择呀,为什么这里又变成了非系统性风险了呢?

题目里,unexplain在building block方法里是skill和残差。skill才是对reward factor 跟unreward factor的敞口的选择,见基础讲义165页

在building block里,拓展了benchmark和系统风险的概念,在传统金融中,是以股市大盘,也就是broad market,作为benchmark。

在building block中,是以rewarded factor作为benchmark,benchmark就是系统风险。既然不可用rewarded factor解释,那么就是非系统风险了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!