嗨,从没放弃的小努力你好:

1)risk premium就是看covariance是吗?

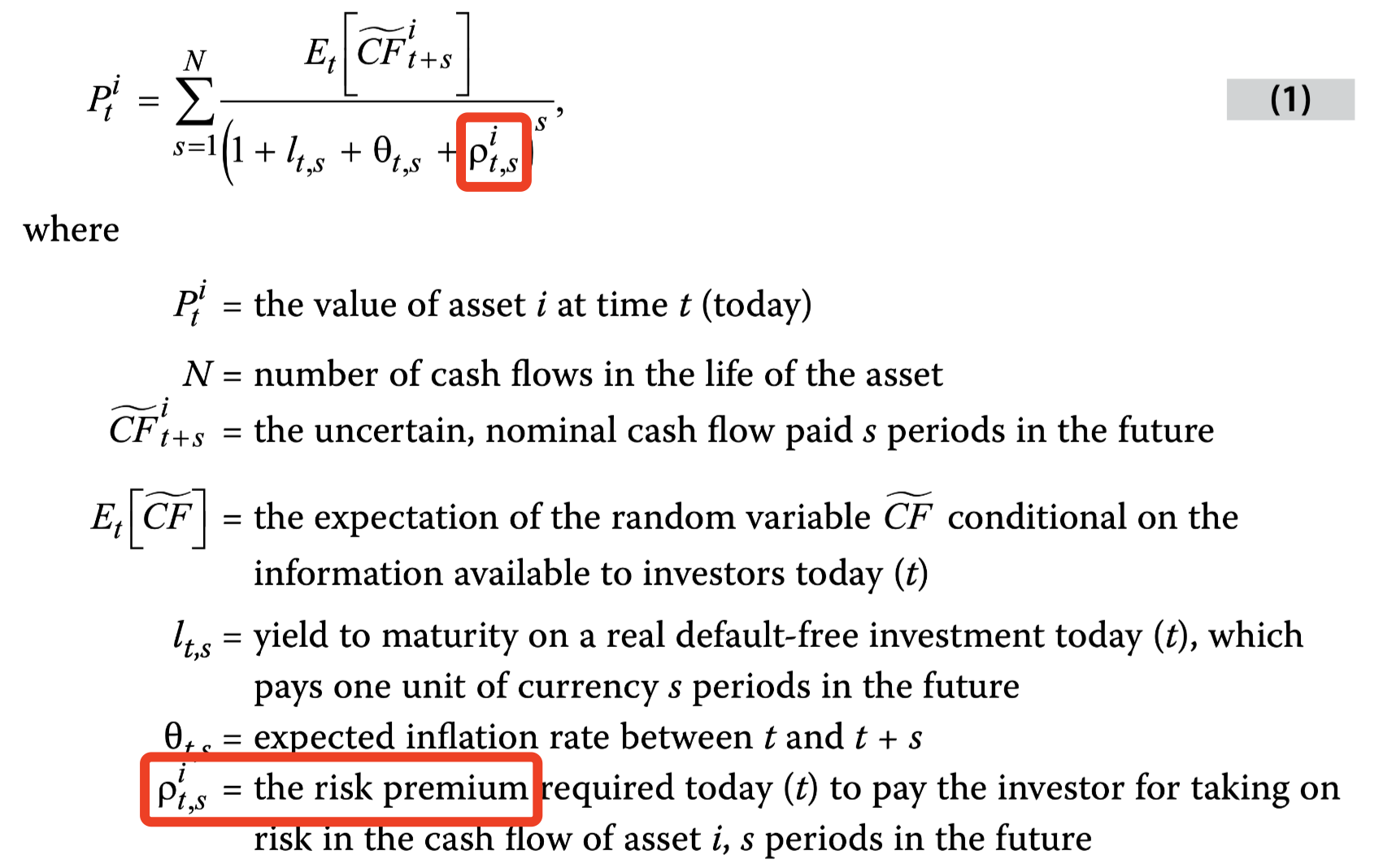

首先,如果光看题干,提到资产的 risk premium,其实第一反映,可能是最开始介绍的折现模型中分母的一个变量

不同的资产,涉及的风险溢价不同,比如有信用风险,流动风险等

其次,只是因为看了三个选项后,我们才更加清楚这道题的考点,结合这章的框架结构

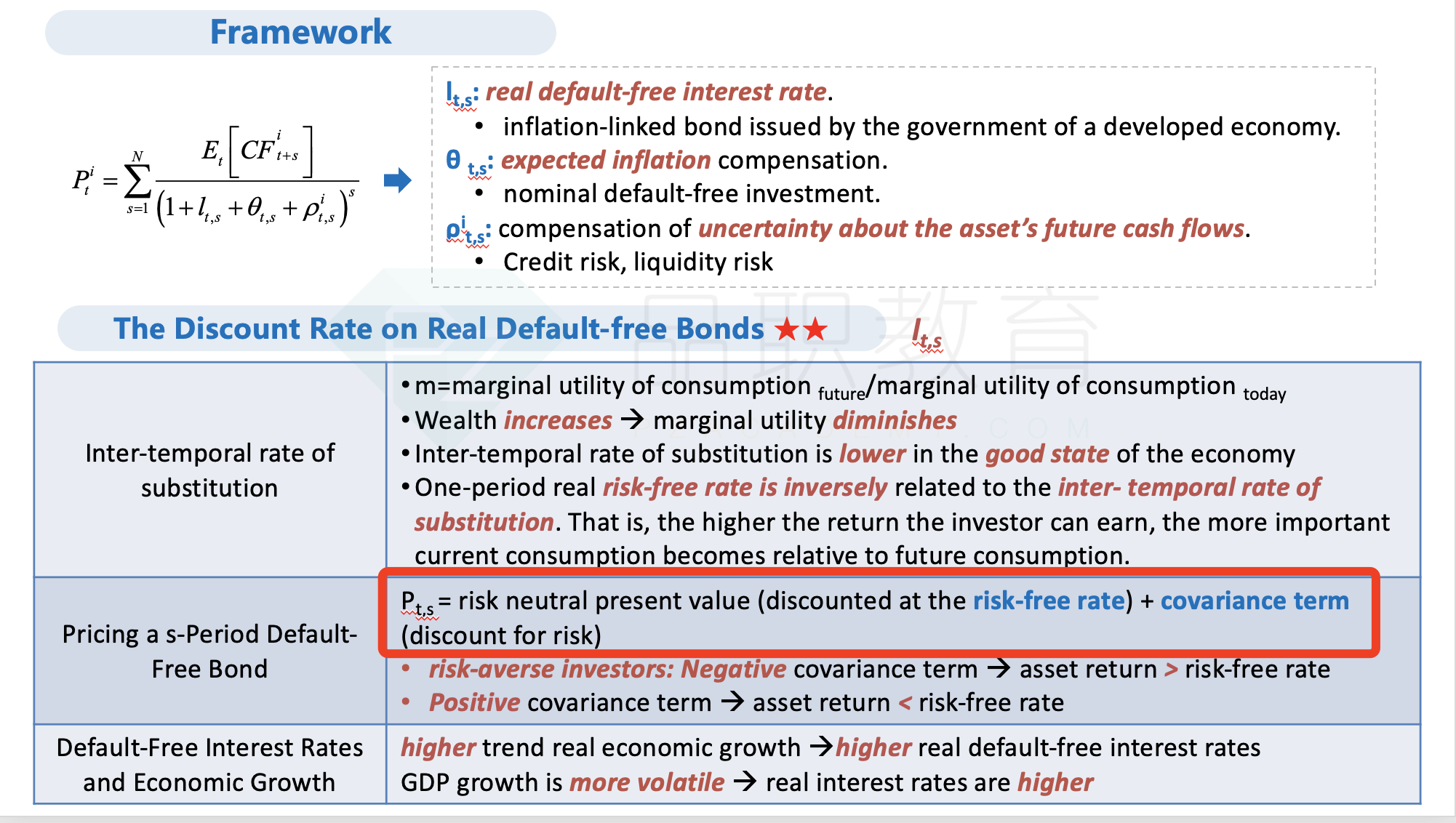

整章共介绍了五个层次,这里针对的是第一个层次,即 real default-free interest rate

在第一个层次中,我们又根据资产的期限,介绍了两类债券:一期零息债券和多期零息债券

我们认为,前者是没有风险的,后者是有风险的,所以投资者会要求 risk premium

因为如果要把债券在到期之前卖出,债券的价格就是不确定的,因为实体经济会对这一价格产生影响,这时的债券就存在风险

多期零息债券的价格,可以看作无风险债券的价格,加上有风险的协方差项,也请参考强化班讲义 P26

所以综上,结合关键词 risk premium,和三个选项的描述,可以定位到考点;其涉及的公式中,risk premium 确实是看协方差项

2)然后相关性越高,risk premium就越高吗?那不是选B,就是positive吗?

不是的

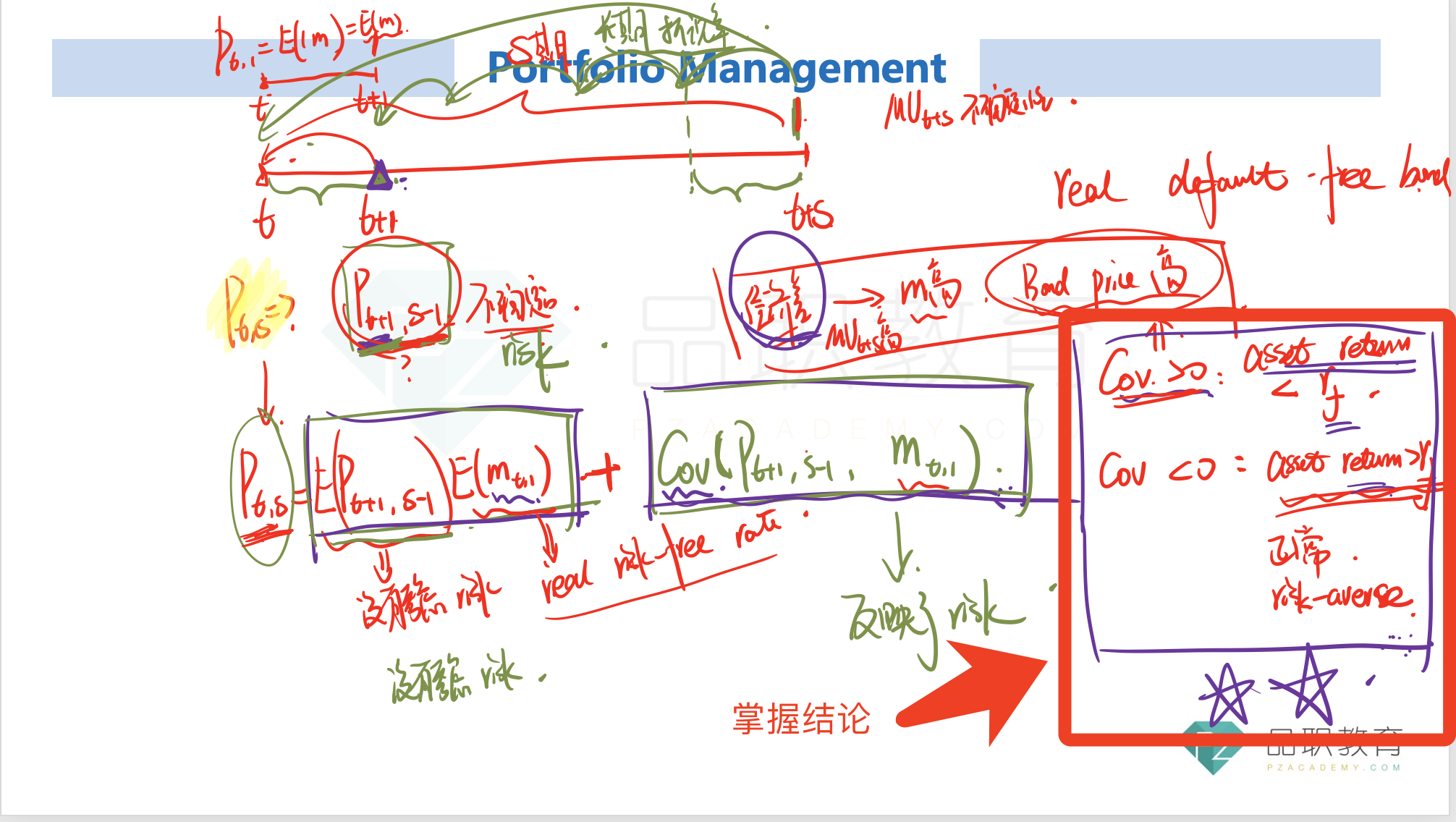

我们判断 risk premium,或者说 asset return 和 real default-free interest rate 的大小关系,确实是从协方差项开始分析 (通过当前零息债券的价格,与使用实际无风险利率折现的价格相比,得出 risk premium 的大小)

但是 risk premium 的具体数学定量表达,并不等于协方差项

所以,我们不能说:协方差大于 0,risk premium 就越大;协方差小于 0,risk premium 越小

具体判断 asset return 和 real default-free interest rate 大小关系前,一定要牢记,公式左边求的,并不是 risk premium,而是多期 (S 期) 零息债券在 t 时刻的「价格」

我先放一张讲义,然后结合讲义解释一下。(讲义请参考基础班讲义墨迹版 P262)

如果协方差「大于」 0,则考虑了风险之后的价格,比直接用 real default-free interest rate 折现得到的价格更「高」,所以 asset return 更「低」,即 asset return 「小于」 real default-free interest rate

如果协方差「小于」 0,则考虑了风险之后的价格,比直接用 real default-free interest rate 折现得到的价格更「低」,所以 asset return 更「高」,即 asset return 「大于」 real default-free interest rate,即 risk premium is high

3)但是如果这样的话,C选项,negative relationship的时候,相关性不是负的了吗?那不就是小的吗?或者这么说,相关性小于0的时候,是适用于一般的经济情况啊。(但是解答里面写的是如果相关性是负的,那么就是坏的情况,是错了吗?)那这个和risk premium有啥关系?

如果要在分析中,引入经济情况 (经济好和经济差),可能会稍显复杂,需要先铺垫几个基础理解

第一个概念是协方差

协方差衡量的是两个变量的变动关系

如果两个变量是「同向」变动 (比如一个变量增加,另一个变量也增加;或者一个变量降低,另一个变量也降低),则协方差「大于」 0

如果两个变量是「反向」变动 (比如一个变量增加,另一个变量却降低;或者一个变量降低,另一个变量却增加),则协方差「小于」0

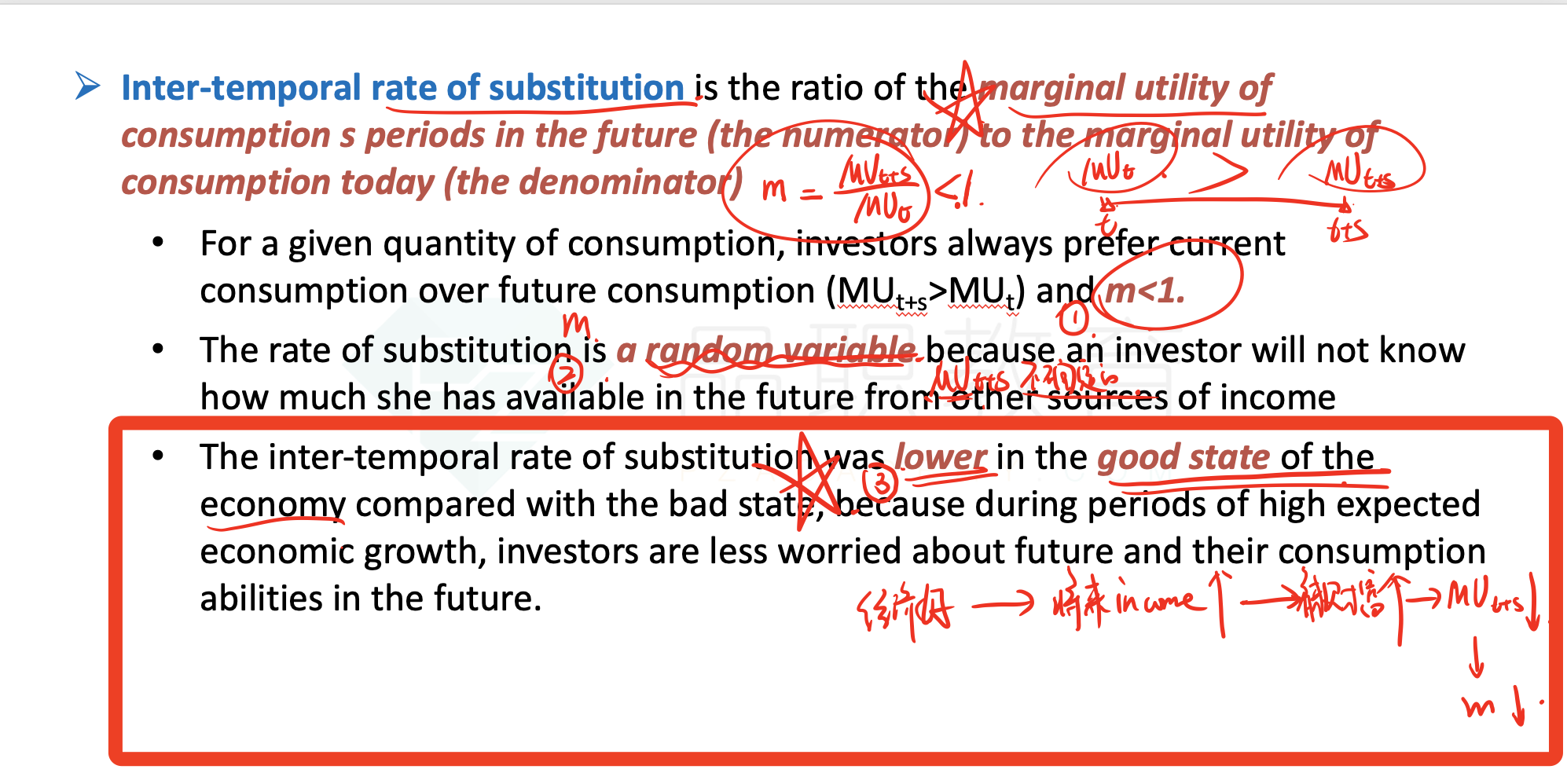

第二个概念是跨期替代率 inter-temporal rate of substitution (我就简用 m 表示)和经济的关系

经济好的时候,m 更小

经济差的时候,m 更大

推导请参考基础班讲义墨迹版 P259

有了以上对两个概念的再次理解,下面我们就能分析,经济好差和 risk premium 的关系了

首先,考虑协方差大于 0 和小于 0 两种情况;其次每种情况,又考虑两个变量的变化方向,所以一共涉及四种情况;每种情况,再结合 m 和经济的关系,我们就可以画出下图

有了图,我们就能对号入座不同的情况了

何老师基础班的讲解墨迹,对应的是情况 1 和情况 3

同学截图的例题解析,其中 "When the covariance is negative or equivalently, when times are expected to be bad in the future and the value of an extra unit of consumption is high, the risk premium will be high. ",对应的是情况 4

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!