开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

光光 · 2022年06月02日

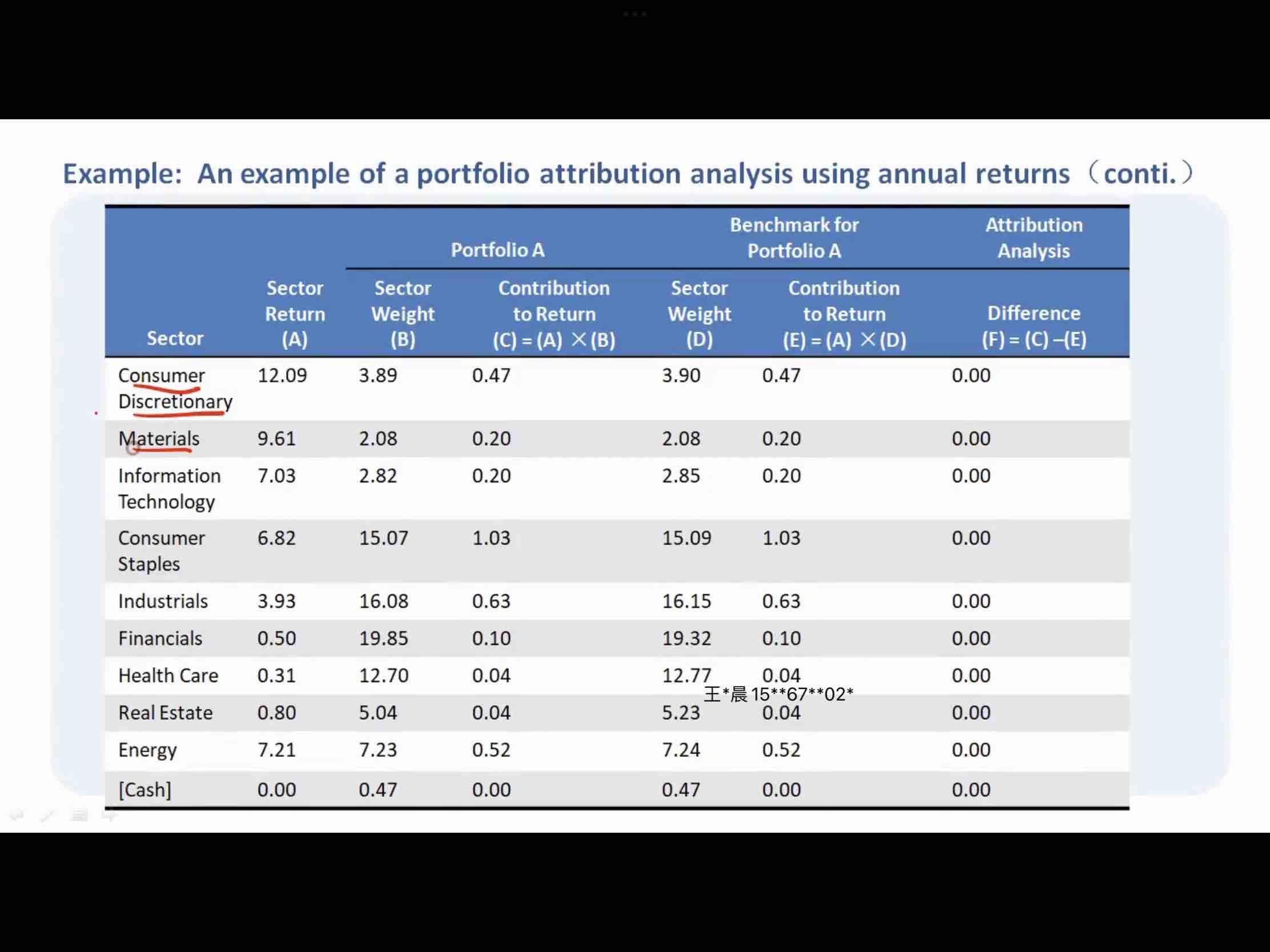

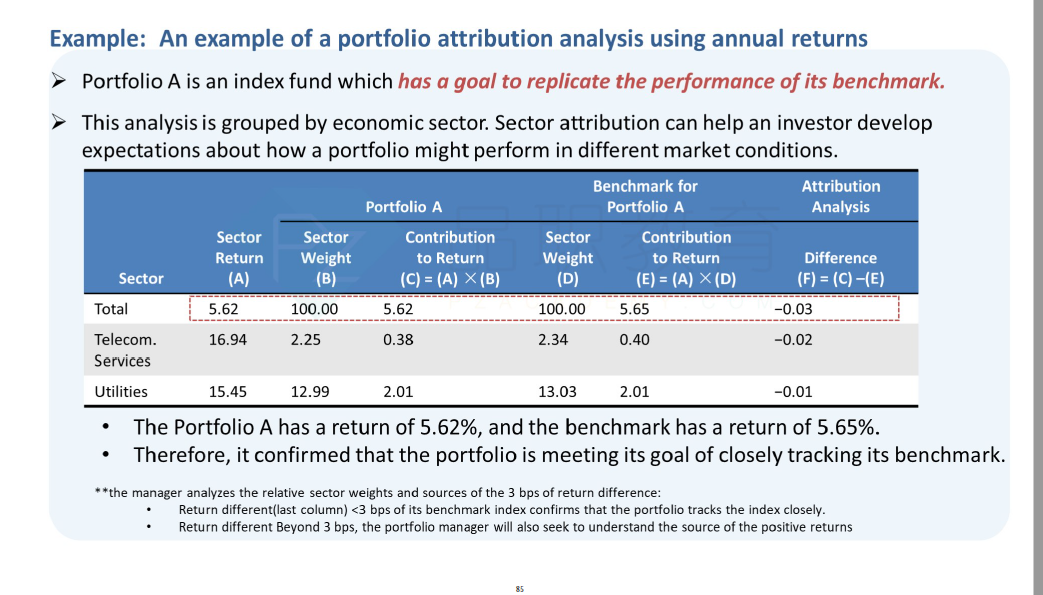

1.书上例题里,sector return是一样的,因为是被动投资,但weight不同,为什么sector return会相同呢?

2. 如果sector return是不同的,可以理解为是active factor based investment?那么计算归因分析,是不是要把return和weighting的差值相乘?

笛子_品职助教 · 2022年06月04日

嗨,努力学习的PZer你好:

权益只提供一种算法,这里就记住这种算法。

同学说的sector return不同,也是完全合理的,但是不属于equity这门课,在performance中会有介绍。

equity里的方法,对应performance里的Brison model

而同学说的sector return,对应performance里的macro model

两个计算方法都要道理。只是权益里只用例题的这一种。

----------------------------------------------努力的时光都是限量版,加油!