1、经典题11页 1.2题

这个求斜方差的公式是什么?没进过,多个facor怎么相乘?

2.经典题12页,1.4题,求returnA或B单独的均值,也是用表中probability那列吗?为什么

3.经典题19页,1.3题

计算中每一项的数值能不能列一下,算的数非常大,算不出答案数值

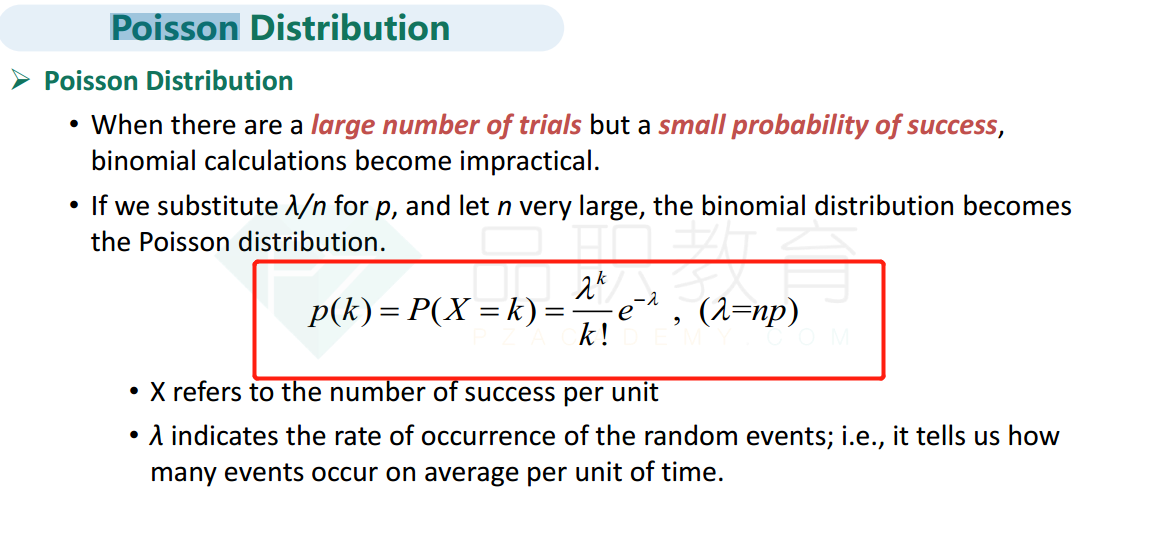

经典题20页,1.6题

为什么mean=np中的p用的是15%而不是85%?想问做题中如何确定哪个是p哪个是1-p?

李坏_品职助教 · 2022年06月03日

嗨,从没放弃的小努力你好:

1.3 泊松分布计算如下:

P(x=20) = λ^k / k!* exp(-λ) = 16^20 / 20! * exp(-16)

最终结果和答案一致。我建议你在用计算器的时候,每一步分步骤算,把分子分母的结果分别写在纸上。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

李坏_品职助教 · 2022年06月03日

嗨,努力学习的PZer你好:

第一题确实有点超纲,讲义里是没有公式的,我说一下计算方法吧:

首先你按照题目给的等式写出来A和B的收益率表达式:

R_A = α_A + βA,1 * 0.7 + βA,2 * 0.3 + e_A(残差项)

R_B = α_B + βB,1 * 0.85 + βB,2 * 0.55 + e_B(残差项)

计算R_A和R_B的Cov,就是要把上面两个等式右边的那几项,交叉相乘,所以一共会有16项(4×4)。但是因为残差项和其他项目直接的相关系数为0,所以残差项的交叉相乘不需要考虑了。此外,α是常数,也不需要考虑交叉相乘。所以最后只剩下 βA,1 * 0.7 + βA,2 * 0.3,和βB,1 * 0.85 + βB,2 * 0.55这四项交叉相乘。计算如下:

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

李坏_品职助教 · 2022年06月02日

嗨,爱思考的PZer你好:

本题让你求的是P(X=20),本题的λ是8小时以内预期的电话次数,也就是2*8=16. 所以把X=20,λ=16导入公式即可得到答案。我算了一下是0.0559,注意分子的第二项是exp(-16),可以用Excel验证一下。

4. 1.6题问的是预期的违约次数,而不是问你预期的“不违约次数”,所以p对应的是违约的概率。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

claireteng · 2022年06月03日

第1题主要问的是为什么F1、F2是分别相乘的,能给个公式吗并讲解下公式。 第3题能否将每一项的计算结果列出来,我算的每一项都是e的很大的次方,不知道该怎么算。