开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Carina9999 · 2022年06月02日

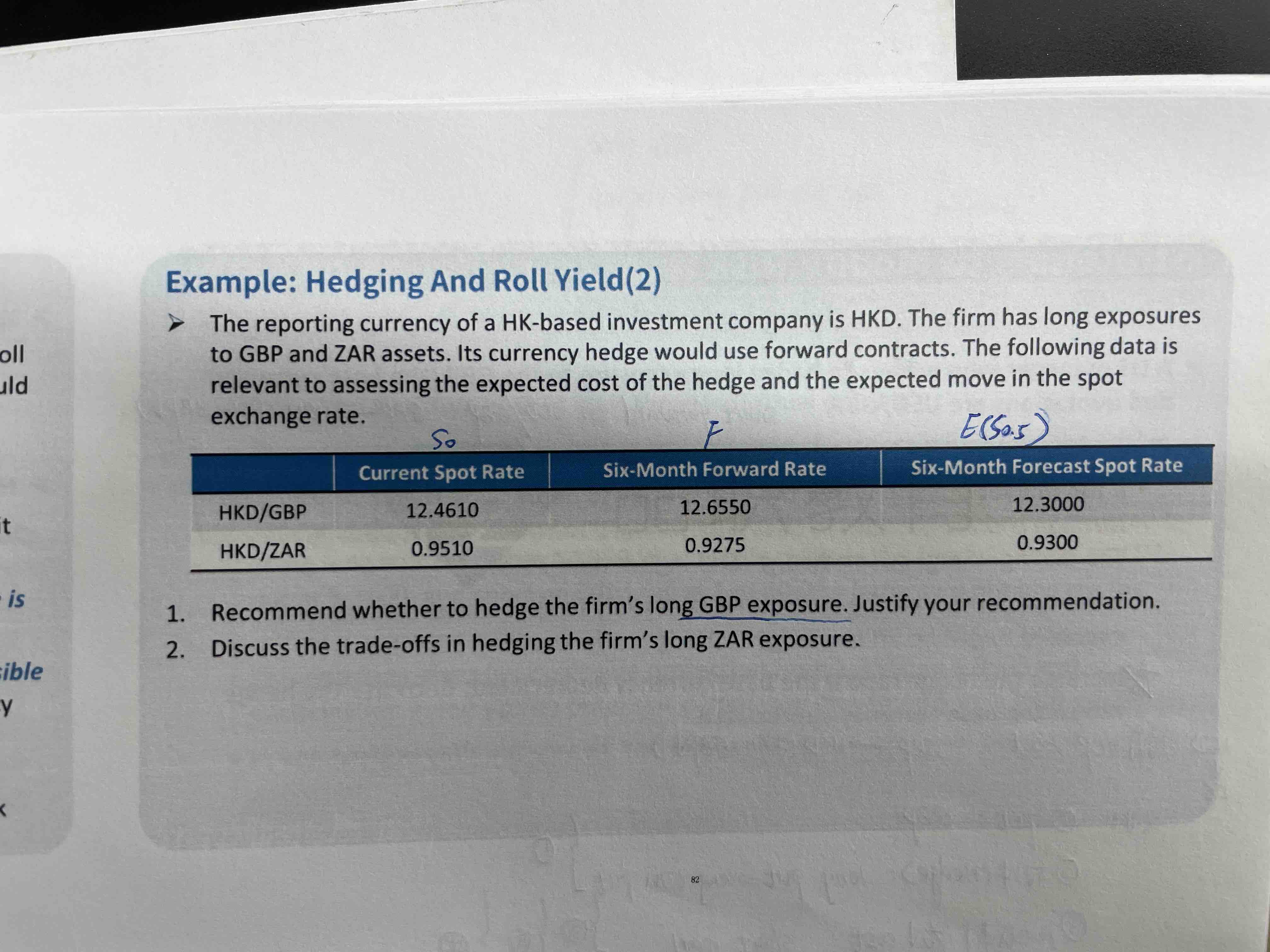

老师您好,这题不是太明白。

题目中是long exposure to GBP and ZAR,不是应该站在long的角度去看吗?那在计算roll yield的时候,不是应该是(S- F)/S吗?那这样的话,不hedge是roll yield是正,hedge是负。

lynn_品职助教 · 2022年06月06日

嗨,从没放弃的小努力你好:

题目中是long exposure to GBP and ZAR,不是应该站在long的角度去看吗?

不是的哦,本币是HKD,持有GBP和ZAR两种外汇资产。持有外汇资产就有未来要转回本币的需求,所以担心未来汇率下跌,为了对冲下跌的风险,所以是short头寸。

----------------------------------------------努力的时光都是限量版,加油!