开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小瑗 · 2022年06月01日

老师你好,分解expected return的时候,里面有五个部分,其中一个部分是叫做由于spread变化而引起的收益率的变化,那个部分的收益计算,到底是用spread duration的那个公式

还是用那个预计损失呢? EL= POD* LGD

有点没搞明白~

pzqa015 · 2022年06月02日

嗨,爱思考的PZer你好:

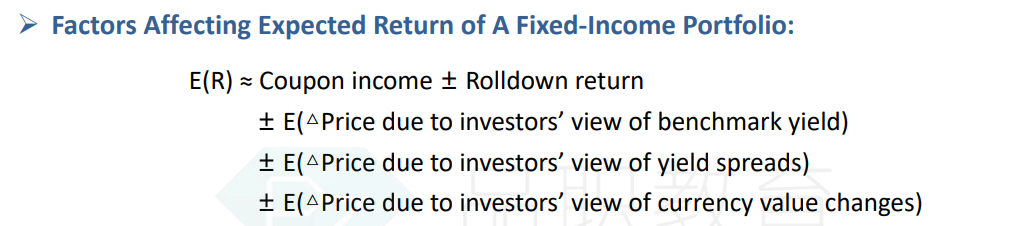

新考纲五分解公式如图

----------------------------------------------加油吧,让我们一起遇见更好的自己!

嗨,努力学习的PZer你好:

是的

去年没有spread duration

今年考纲增加了spread duration,同学按照最新的考纲来掌握。

嗨,从没放弃的小努力你好:

是要用你截图的公式。

你截图的公式,是计算由于spread变化带来的债券收益率的变化,也就是我们用的最多的△P/P=-MD*△y+0.5*convexity*(△y)^2这个公式的变形,它考察的是假设基准利率不变,spread变化对债券收益率的影响。

另一个公式是这个:

它计算的是excess return。

这是两个知识点哈,注意区分。