第二题C选项里的"less than" 和 "expected value",怎么理解?

第一题B选项里的"expected loss"和这个"expected value"意义上有什么区别?

王琛_品职助教 · 2022年06月05日

嗨,从没放弃的小努力你好:

@Basel Zhang

从95%角度看,12.5m是最大损失,那么期望损失 "less than" 12.5m ,有什么问题吗?这个选项又不是在说VaR的定义。

1

同学好,我看了之前同学和 @星星_品职助教 的讨论,我理解,同学目前纠结的点在于:"从95%角度看,12.5m是最大损失,那么期望损失 "less than" 12.5m ,有什么问题吗?"

我下面从我的思路,试着再回答一下同学的问题

2

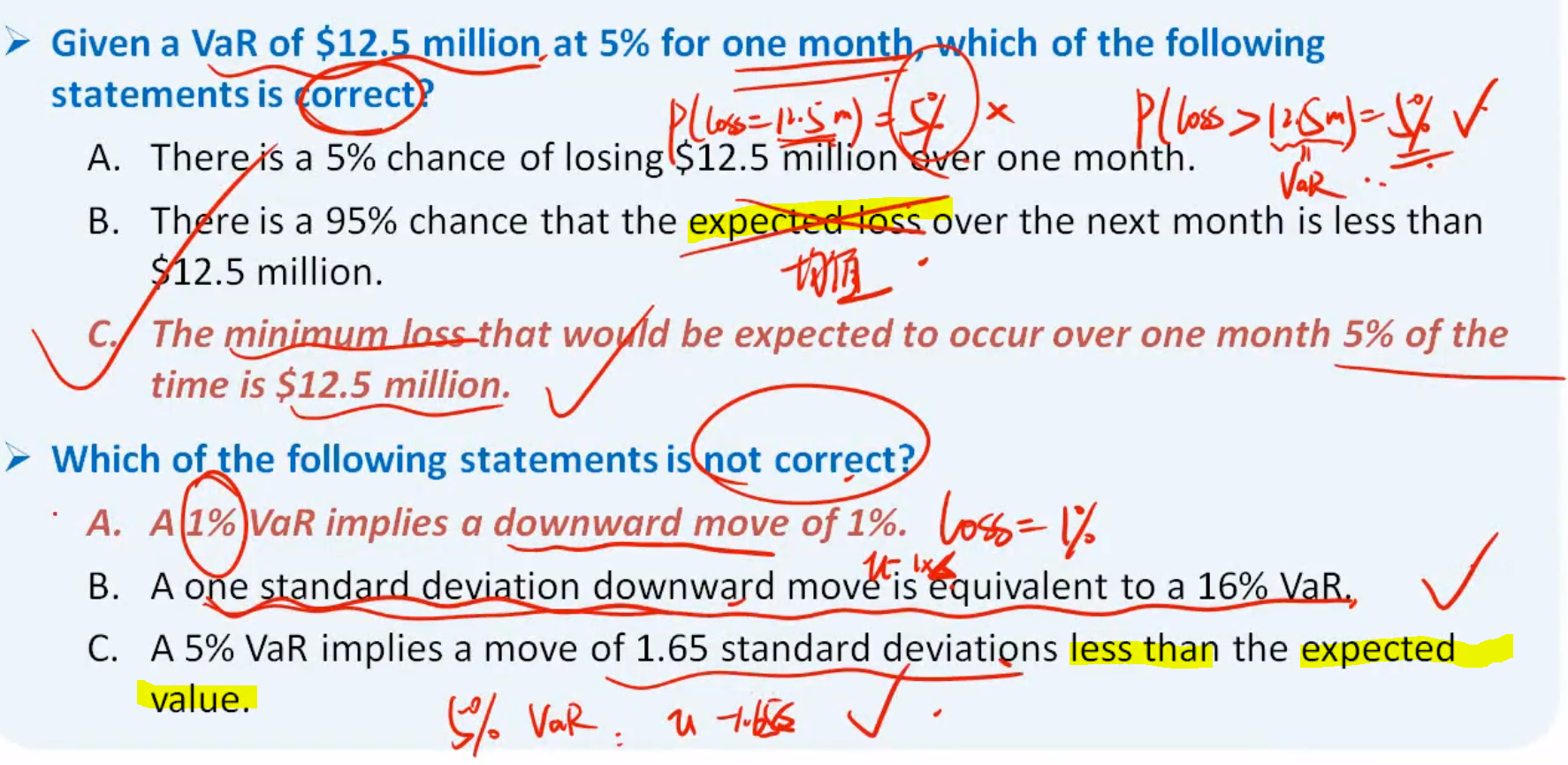

首先,原版书这道例题,其实考查的确实我们对 VaR 定义的理解,题干有表述 "Given a VaR of $12.5 million at 5% for one month",相当于告诉了我们一个 VaR,然后让我们选择哪种解释是正确的

课后题考查 VaR 定义理解的一共有三道题目,分别是第 3、12、21 题

除了第 12 题是给了一个表格,第 3、21 题都是直接通过文字描述形式给出 VaR,和这道原版书例题的形式是一致的

所以通过读题,我们第一反映是,这道题的考点,确实是 VaR 定义的理解

3

其次,对于 VaR 定义的理解,可能有多种形式,但是我们一定要参照原版书正文的介绍思路,必须保证我们的理解,和原版书正文的介绍思路是一致的

而从原版书的正文角度来说,介绍 VaR 的时候,并没有提到选项 B 的理解思路

错在两处,正如解析所说的

1,我们是从最小损失,而不是最大损失角度理解,所以站在 5% 角度,而不是 95% 角度

2,我们所说的 loss 都是 minimum loss;而提到 expected loss,一般指的是 Conditional VaR (CVaR)

总结一下,也许单看选项 B,好像说的也是那么回事,那正文并没有提到这种理解思路。所以从考试角度来说,我们理解概念时,一定要和原版书正文介绍的思路一致,才能从容应考

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!