开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

库尔德王 · 2022年05月29日

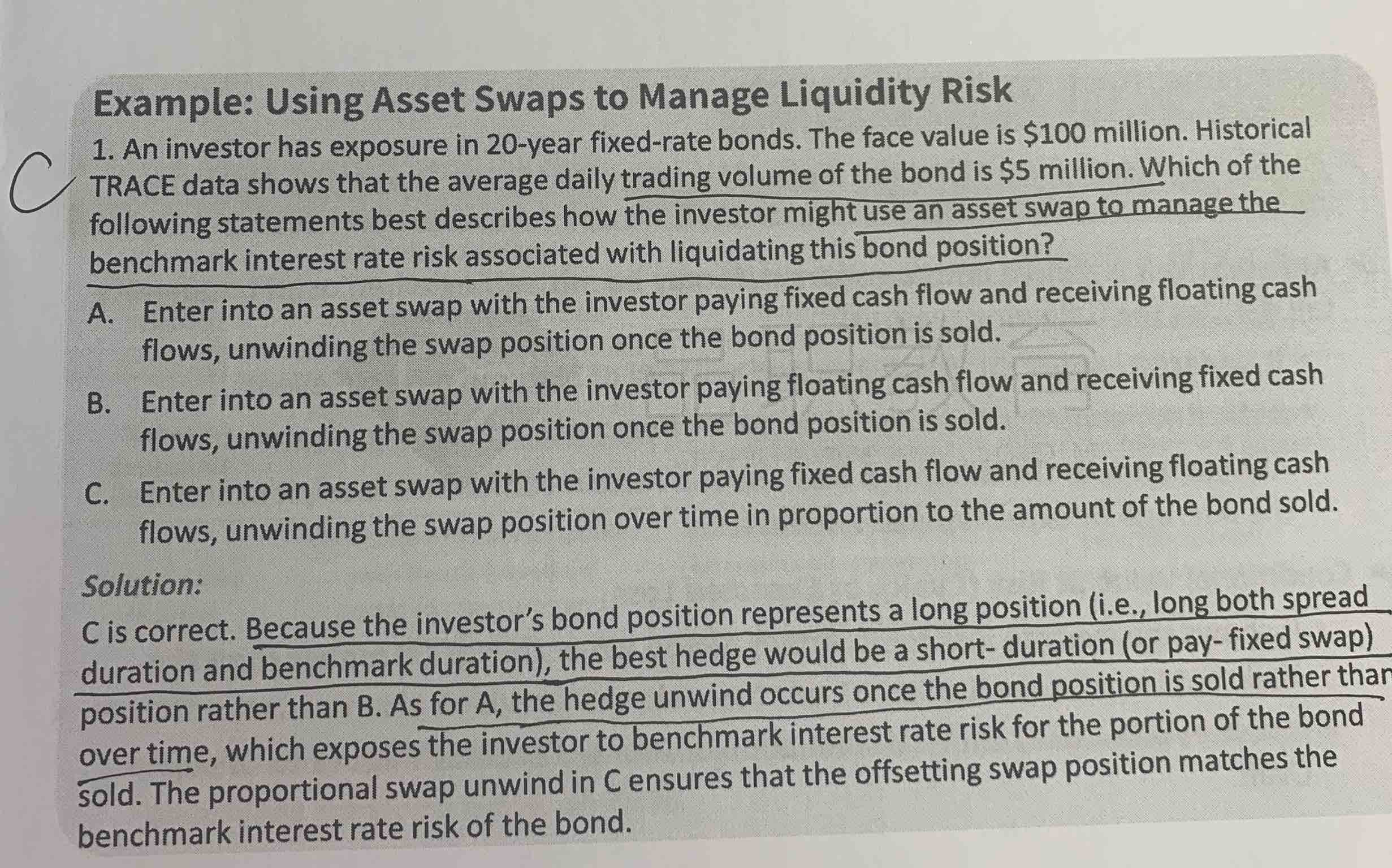

何老师讲到在sale illiquid bond 的时候,要用pay swap进行hedge。我的问题是,已经在做short bond了,也就已经short duration了,为什么还要用pay swap进行duration对冲?如果真的要做对冲,是不是应该用receive swap?

pzqa015 · 2022年05月31日

嗨,爱思考的PZer你好:

你理解不对哈

投资者是long fixed bond,它的流动性不好,要做对冲,通过pay fixed,receive float bond,把duration给降为0了,规避掉了interest risk。

如果是short fixed bond,应该是pay float,receive fixed。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!