问题如下图:

选项:

A.

B.

C.

D.

解释:

求此题解题过程

orange品职答疑助手 · 2018年03月25日

同学你好,本题就是求欧式看涨期权价值的上下限。它价值的下限是max(S0-Xe^(-rt), 0),即max(7.62,0)=7.62。上限是S0,即50。两者相减,即是答案。

victo · 2018年03月26日

欧式期权应该在行权时取最大值,上限应该是ST-Xe^(-rt), 而不是ST,下限肯定是0。解题里面上限为什么是50?

orange品职答疑助手 · 2018年03月27日

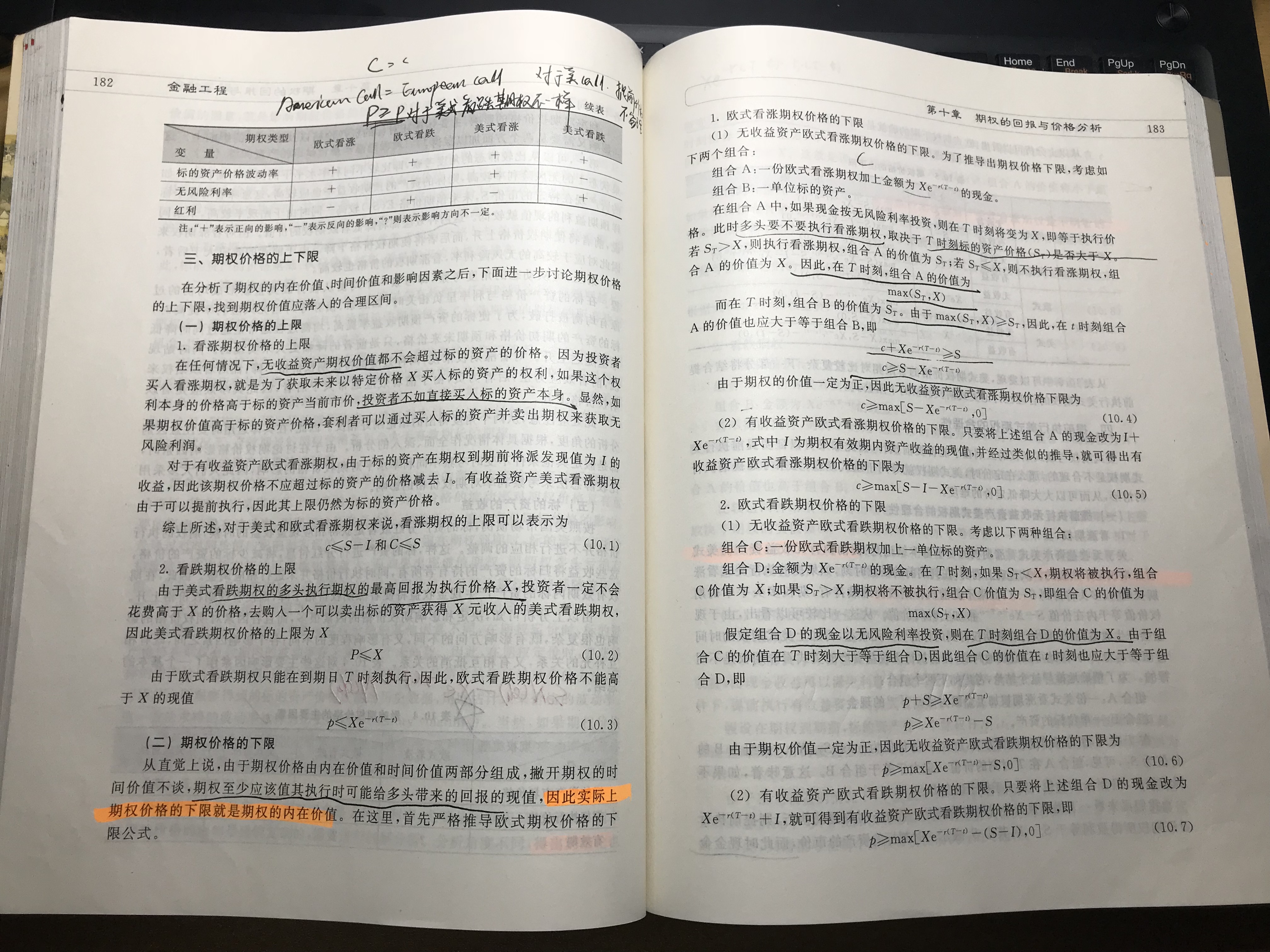

你记错了,具体的请看图片

Baby climb · 2019年10月27日

请问图片是什么书,谢谢

orange品职答疑助手 · 2019年11月01日

是厦大郑振龙的《金融工程》