1.interest income为什么不是票面利息? 2.FVPL和FVOCI的unrealized gain为什么不是用期末公允价值(550000)减期初公允价值(期初购买价值:500000)?为什么去减用摊余成本法计量的期末价值呢?国际准则和国内准则不一致?

袁园_品职助教 · 2022年05月29日

嗨,努力学习的PZer你好:

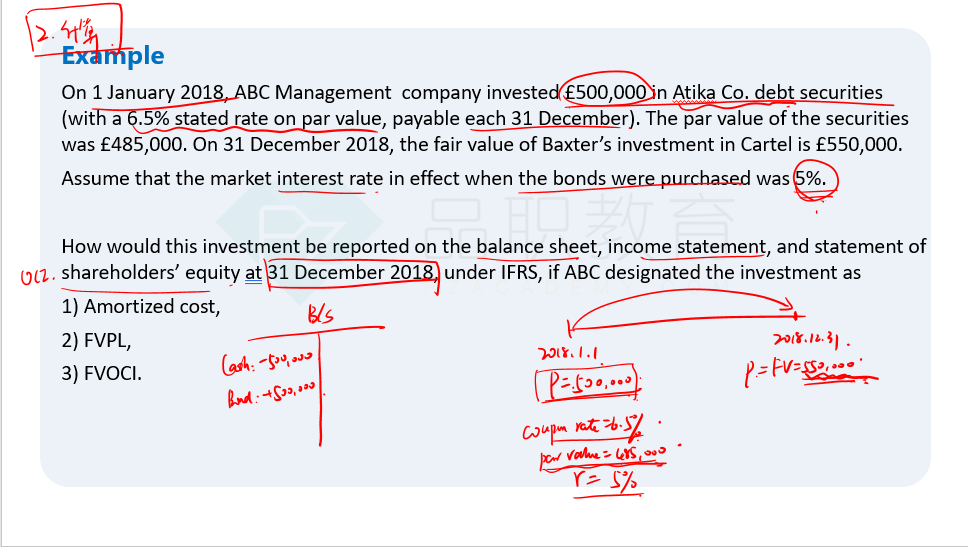

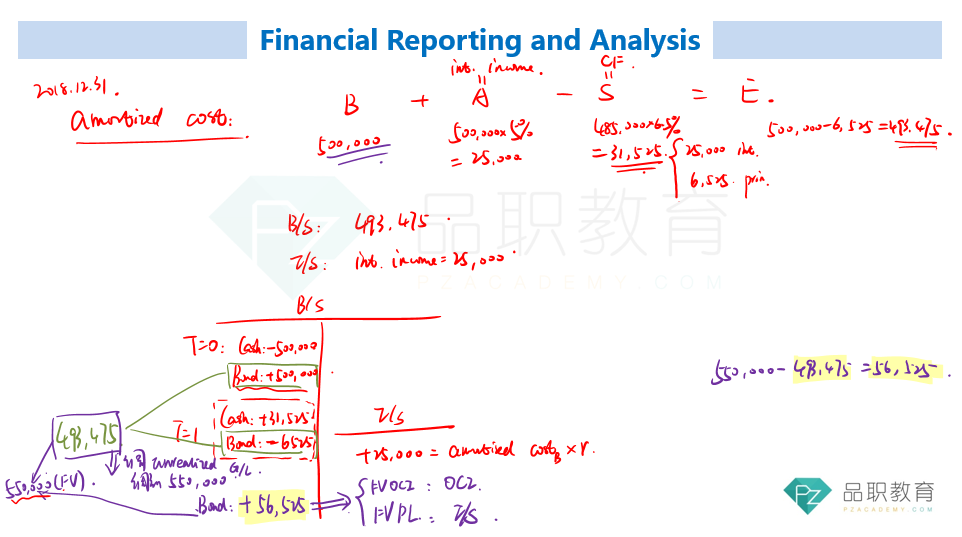

1.interest income是等于cost*market interest rate。和coupon不等的,coupon=面值*票面利率。

这两个的区别其实体现在你这个债券发行时,不是等于面值发行的,比如例题中你面值485000,票面利率6.5%的债券,你发行的时候是500000发行的,说明了其实你这个票面利率6.5%太多了,只用5%市场就认可了,所以才会溢价发行。所以你实际得到的利息也不是票面利息,因为你实际期初多拿了钱15000去溢价买了这个债券。但是这个多拿的15000不是立即摊销,还是要在到期日前慢慢摊销。

2.没有错误,不能直接减500000。不能直接减的原因,也是要把这个15000慢慢摊销掉。所以按照BASE法则,500000+(500000*5%)-(485000*6.5%)=500000+25000-(25000+6525)=500000-6525=493475。这个6525就是对应期初多付的15000溢价的摊销。

3.国内现在基本上都是按照国际准则来的,所以是一致的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!