option free bond 不是 涨多跌少吗,为啥不选a

问题如下图:

选项:

A.

B.

C.

解释:

李宗_品职助教 · 2018年03月26日

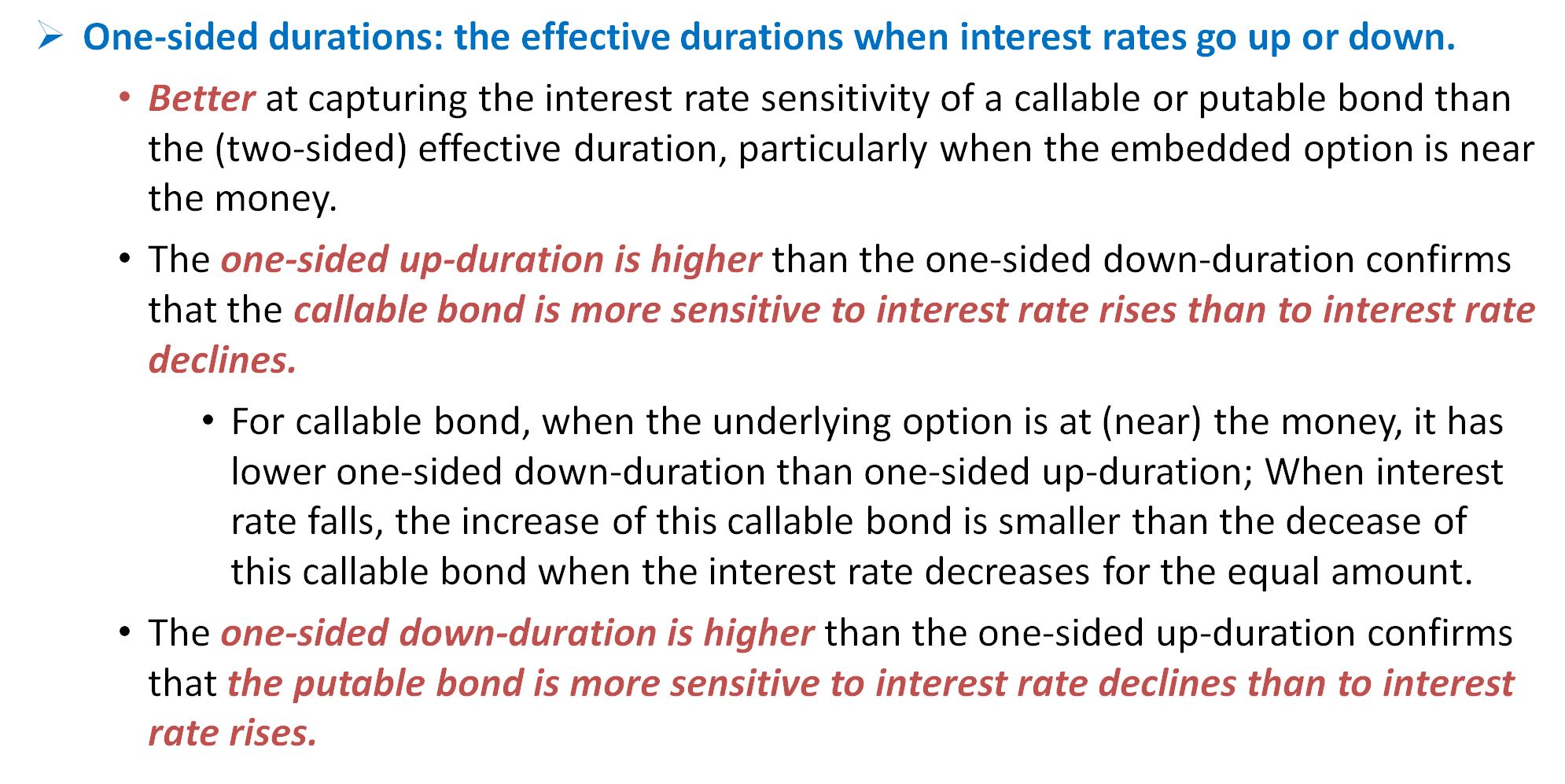

你好同学,one-side duration对于option-free而言,左右都不会有很大的差异,当然差异也是有的,就如同学你所说,本身的凸性会导致差异,但基本而言可以说是about equal。

对于option而言,也只有在at the money附近,才会出现非常明显的差异,通过画图我们可以看到at the money 附近曲线上出现明显的曲度变化。

以下附上讲义上的讲解作为参考:

同学加油哈 (*•̀ㅂ•́ )و

kkyy · 2020年07月01日

这个讲义没看懂。。callable 不是在r下降的时候duration变小吗,怎么会对度r下降没有r上升敏感呢

NO.PZ201712110200000403 问题如下 Baseon Exhibit 1, for the bon one-si A.up-ration will greater thone-siwn-ration. B.wn-ration will greater thone-siup-ration. C.up-ration anone-siwn-ration will about equal. C is correct. The bonis option-free bonanone-siup-ration anone-siwn-ration will about equfor option-free bon. 还想问下,涨多跌少的性质,为什么在单边久期这个概念里要忽略?

老师您好 我想确认一下我的想法 请问one-si up/wn ration里面的up和wn指的是利率的up/wn还是jiage的up/wn 谢谢