这里很怪, 三个月后怎么会全部期权费都损失呢? 明明我还剩三个月, time value不可能为0啊?

Hertz_品职助教 · 2022年05月25日

嗨,从没放弃的小努力你好:

同学你好

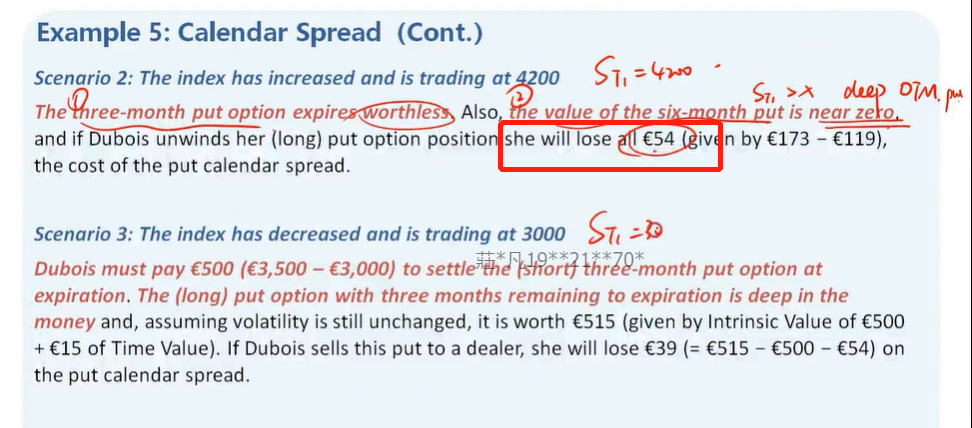

对于这个calendar spread,其构成是卖3个月到期的put,买6个月到期的put,执行价格是3500.

现在3个月过去了,3个月到期的期权到期了,因为现在index是4200的价格,所以两个put都是OTM的,而且可以说是deep OTM的,因为index要下跌700才能到执行价格嘛。

当然那个6个月的put,因为还有3个月的时间,所以肯定是有时间价值的,但是因为现在可以说是deep OTM了,所以这里认为3个月的时间index跌到3500的概率不大,也就是说这个6个月的put最后也是无法行权的,基于这样一个判断,原文说这个6个月的put的value也是接近0的,所以整体的期权费54块钱都会损失。

这一点,何老师在讲解这些例题之前也有提到哈,因为这些题目都是教材上的例题,并不是很严格的考题形式,因此很多条件属于假设或者一边给答案一边给解题条件的,所以同学对于一些没有办法通过题干信息得到的条件,很可能是题目的一种简化处理或者在解析中给到的,不必纠结哈。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!