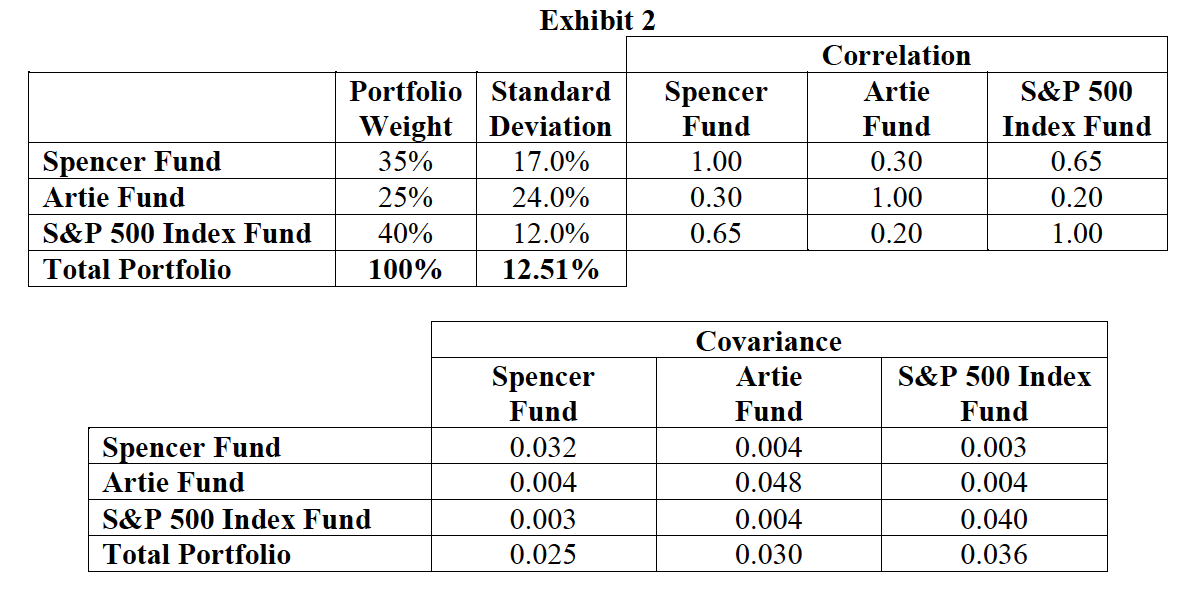

Spencer Fund: (0.35*0.35*0.032) + (0.35*0.25*0.004) + (0.35*0.40*0.003) = 0.00469

计算risk contribution这里,为什么不能用第一个fund自己的标准差的平方算方差然后0.35的平方*方差这样来算呀? 为什么这里spencer和自己的方差和covariance不一样呢?如果考试的时候都有是用covariance吗?

笛子_品职助教 · 2022年05月24日

嗨,努力学习的PZer你好:

计算risk contribution这里,为什么不能用第一个fund自己的标准差的平方算方差然后0.35的平方*方差这样来算呀?

理论上可以这么算,但是现实中涉及小数点精度的问题。

为什么这里spencer和自己的方差和covariance不一样呢?如果考试的时候都有是用covariance吗?

和自己的协方差,就是和自己的方差。之所以标准差的平方不等于方差,是因为17%并不是精确值,而是一个省略了小数点的近似值。因此有差异。

考试的时候用covariance,因为covariance是已知的。不需要计算了,只要计算,必然涉及到小数点精度。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!