Vol 3 p76 EXAMPLE 7的两道题目Q1和Q2

Q1:为什么B、C(尤其是C)不对?这道题请老师配图解答(B和C分别画类似p70的图,分别标出yield spread和G spread)。

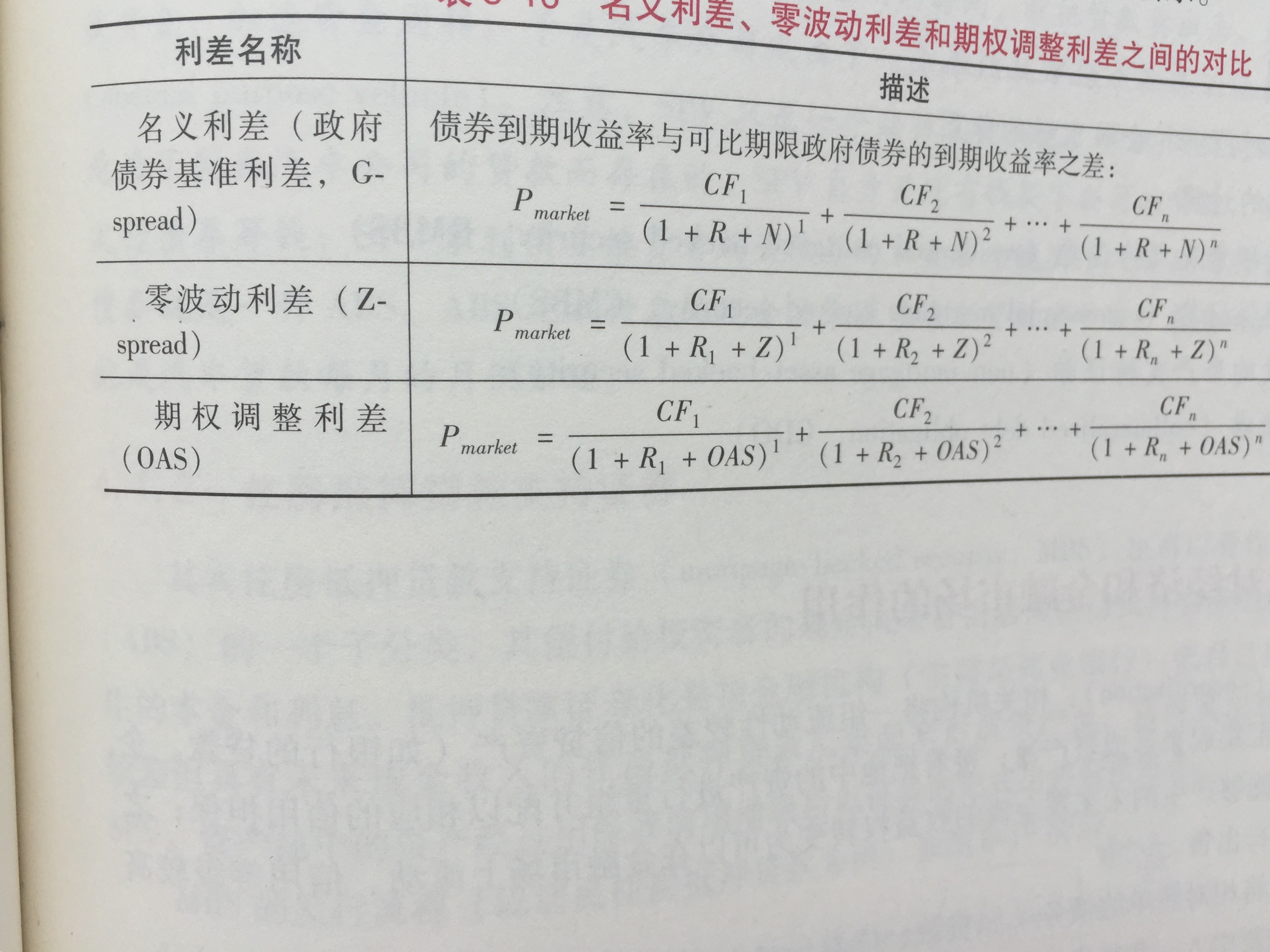

Q2: 这道题新学的ASW的概念始终不是很理解。下图是Z spread和OAS的PV计算公式。ASW是coupon rate和swap rate的差,具体怎么理解?能否通过PV的定义式加以解释,谢谢!

pzqa015 · 2022年05月28日

嗨,从没放弃的小努力你好:

Q2

ASW可以用这张图来理解

图的左半部分,asset manager作为现货市场的投资者,购买fixed rate bond,收到fixed coupon,这是现金流

图的右半部分,asset manager作为衍生品市场的参与者,购买payer fixed swap,收到浮动利率,付出固定利率(swap rate),收的和付的也是现金流。

两个头寸轧差后,asset manager可以收到的现金流就是MRR+fixed coupon-fixed swap rate=MRR+ASW

所以,ASW与其他spread最重要区别是,它衡量的是现金流,同时,它只能用于option free bond,因为只有option free bond的现金流不含权,完全可以确定。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

pzqa015 · 2022年05月28日

嗨,爱思考的PZer你好:

Q1

这道题C的表是正确的,B是错误的

两个结论记住吧

如果收益率曲线向上倾斜,同时,计算yield spread用到的maturity小于corporate bond,则yield spread的benchmark小于Gspread的benchmark,故计算得到的yield spread>Gspread。也就是A的表述。

如果收益率曲线向下倾斜,同时,计算yield spread用到的maturity大于corporate bond,则yield spread的benchmark小于Gspread的benchmark,故计算的yield spread>G spread,也就是C的表述。

B:如果收益率曲线向下,计算benchmark 的maturity小于corporate bond,则yield spread<Gspread。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!