嗨,努力学习的PZer你好:

问题一:

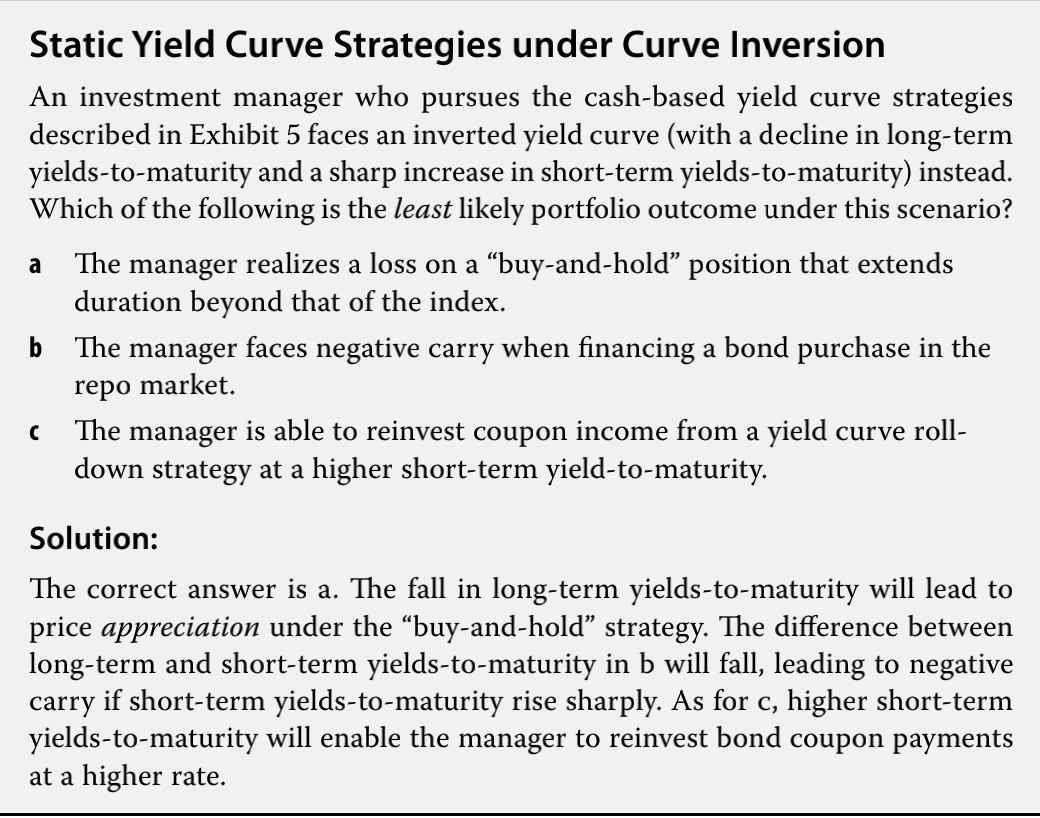

沿着收益率曲线做carry trade的策略是借短期,投长期,比如借1年期资金,买5年期债券,中间1年期资金到期后借入新的1年期资金,归还上一年度的资金,一直导下去,直到5年到期,拿到债券本息,归还最后一期的借1年期的本息,剩下的钱是整个carry trade策略的利润,需要注意的是,carry trade的资产端是buy and hold,也就是不会提前卖出,只赚到期的本金+收益。

carry trade的前提是收益率曲线向上倾斜,且stable,收益率曲线向上倾斜,可以保证长期利率大于短期利率,也就是投资利率大于借钱利率,收益率曲线stable可以保证借钱的成本不变。当然,如果收益率曲线变陡峭(长期利率不变,短期利率下降),整个carry trade的profit会放大,因为,借钱的成本越来越低了,而投资端是buy and hold,不受收益率曲线变化的影响,投资端收益不变。反之,如果收益率曲线inverted,就像本题描述的情形,那么借债的成本越来越高,而投资端的收益不变,那么整个策略可能会亏损,此时称为negative carry trade。

问题二:

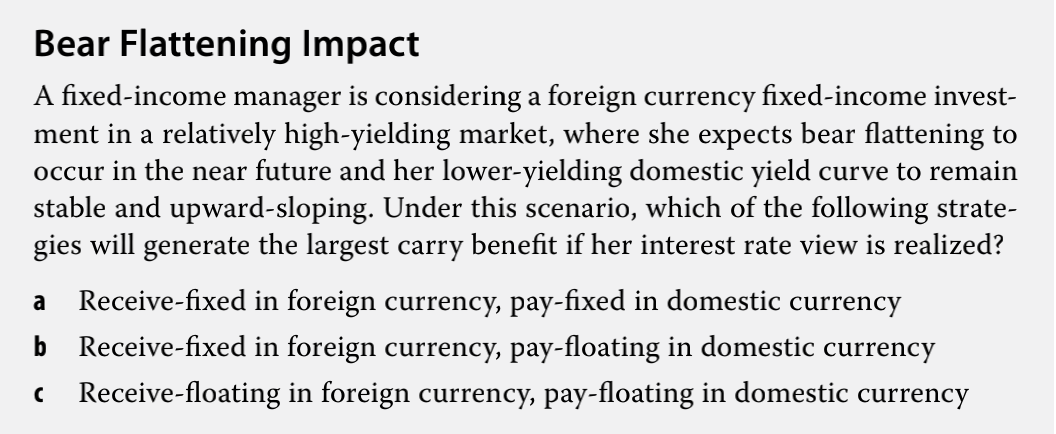

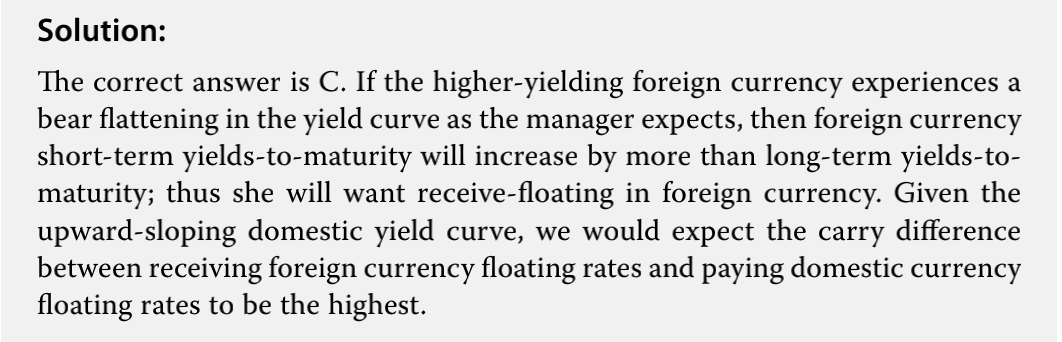

本国upward sloping,且stable,此时借fixed与float都可以,只不过在upward sloping情况下,fixed rate代表的长期利率,大于float rate代表的短期利率,所以,pay float rate的借债成本更低,整个策略的profit更大。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!