当credit risk 上升时,CDS价格应是上升还是下降呢?~

另类和固收中,对这里的的讲解好像不一样~

⬇️CR下降,CDS价格上升

⬇️CR上升,CDS价格上升

发亮_品职助教 · 2022年05月24日

嗨,努力学习的PZer你好:

当credit risk 上升时,CDS价格应是上升还是下降呢?~

上升哈~

因为Credit risk上升时,代表债券更有可能违约,那对应的保险合约(CDS)更有价值(更有可能进行赔付),其价格也应该上升。

就是风险越大,保费越贵。

但是请注意哈,在固收里面我们说的公式:CDS Price = 1 + (Fixed coupon - Credit spread)× Duration

这个公式其实是在CDS成立时,或者Coupon付息日,计算CDS的买方or卖方应该支付多少Upfront premium的。

CDS合约在期初应该是一份不赚不亏的公平合约,所以期初的价格应该是面值1,如果算出来期初的CDS Price是1.5,那么代表CDS保险的买方付出1.5元,多付出了(1.5-1)=0.5元,于是CDS保险的卖方应该退还给CDS买方0.5。

反之,如果期初CDS Price是0.8元,代表CDS保险的买方只支付了0.8元,所以要给CDS的卖方(1-0.8)=0.2元的Upfront premium。

在固收的PPT里面,老师的墨迹实际上就是基于这个公式算出来的CDS Price。

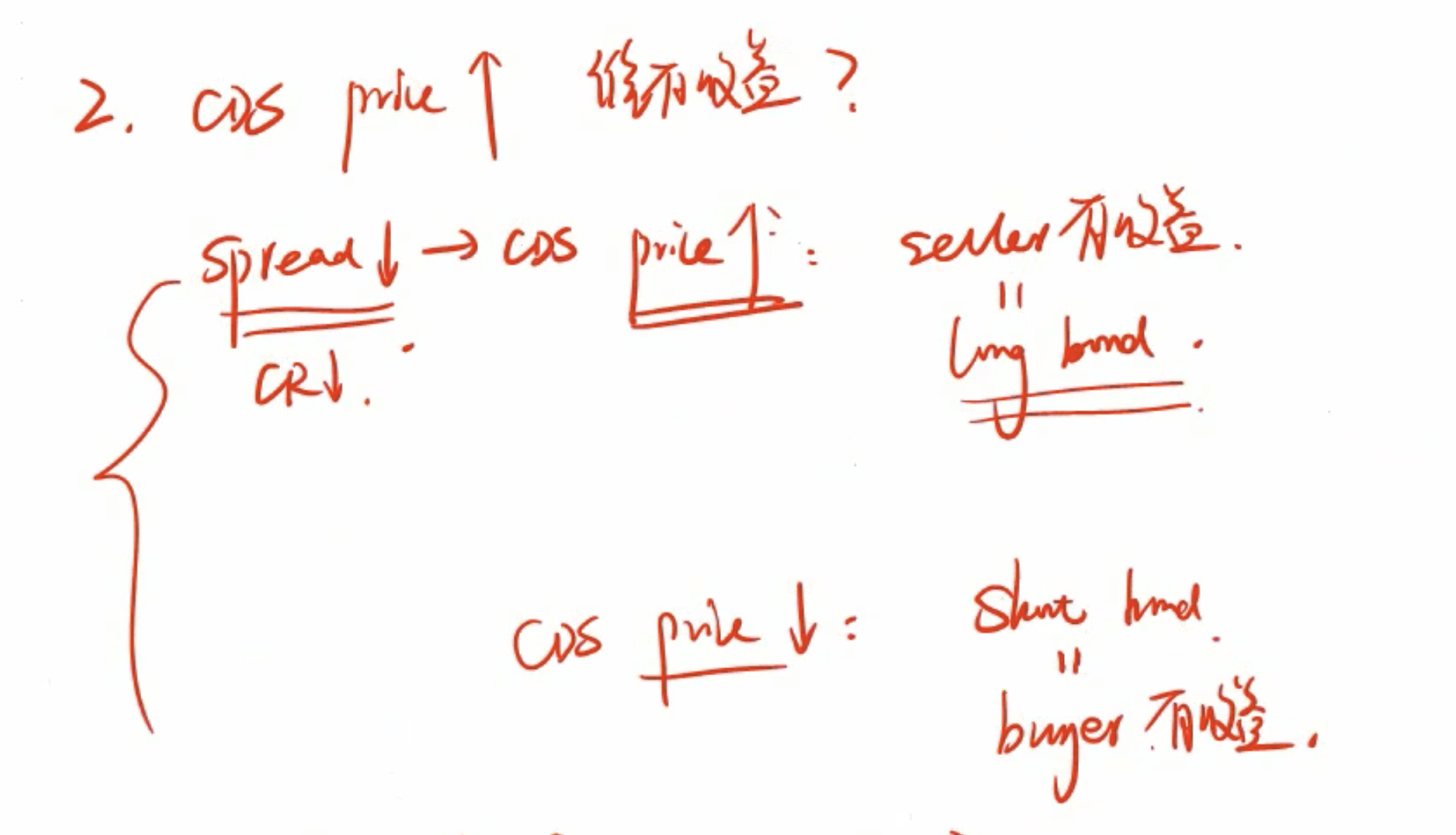

当CDS Spread下降时,CDS price上升,例如,由之前的1.5上升到了之后的1.8元。

那这就代表着期初CDS保险的卖方需要退还0.5 upfront premium,卖方如果要平掉期初的CDS合约、了结头寸进行平仓的话,需要买入一份新的CDS合约,那此时以1.8元买入新合约,同时对手方需要退还0.8的Upfront premium,那这样的话,期初的合约支付了0.5的upfront premium,平掉头寸收到0.8的upfront premium,对seller有利,盈利是(0.8-0.5),或者按照我们讲义例题的算法,盈利就是(1.8-1.5),理解的话就这么理解。

所以这个公式的CDS Price是用来帮助计算Upfront premium的,和传统意义上的price不同。

考试的话,建议这么记:

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

May · 2022年05月24日

太感谢您了!💐

发亮_品职助教 · 2022年05月25日

不用客气哈~