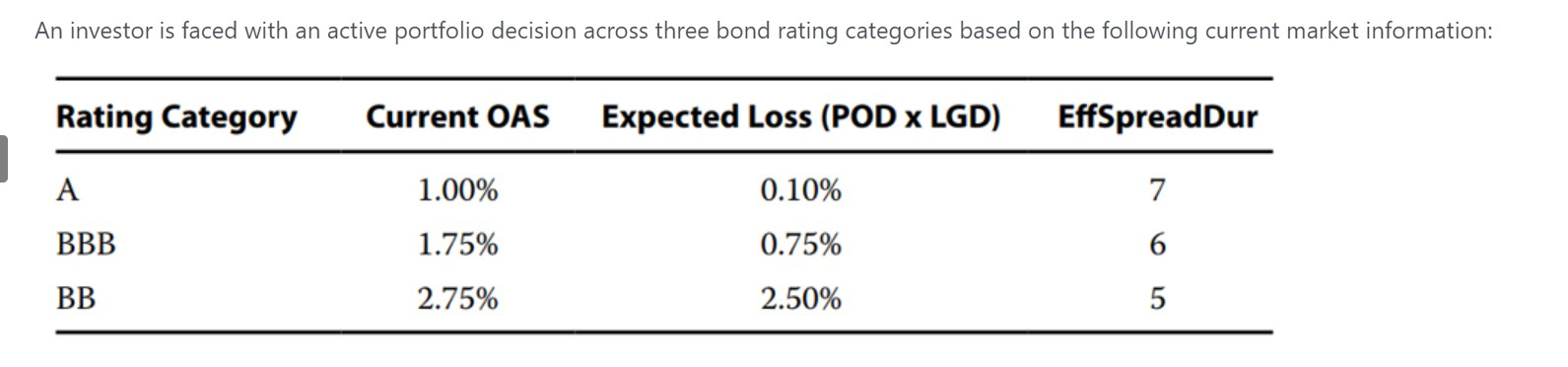

我还是想问L3 fixed income的这道excess spread的题。

(1)我知道答案应该选“A”,但到底EXR of A、EXR of BBB、EXR of BB等于多少?

看到的excess spread答案都不一样。

https://class.pzacademy.com/qa/95077

https://class.pzacademy.com/qa/91367

(2)如果题目说明“instantaneous”,下图公式中spread0=0吗?

(3)题目中有给OAS,所以在general的情景下,spread是指OAS吗?(此处的spread是因为信用评级不同(A、BBB、B),所以yield和spread不同吗?)

如果general的情景下,spread不是指OAS,那么本题目intuitive的怎么理解?是有含权债券吗?

谢谢老师!