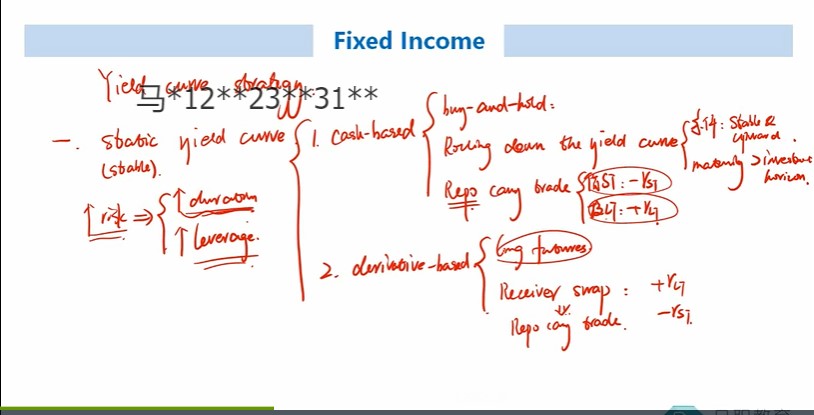

您好,老师,想麻烦您帮我理一下 static curve , 进入fixed rate receiver swap, 买fixed rate bond,fixed rate, 出MRR ( floating rate ) ,增加duration 。 我的理解是, 因为一般曲线是upward sloping, 长期fixed rate 大于 短期的MRRZ floating rate, 所以拿fixed rate, 收益更高。 那增加duration 是因为什么? sensitivity of interest rate更高? 还有, 虽然fixed rate (长期rate) 比MRR更高, 但是价格价格更低, 所以不考虑价格,只考虑利息差么?