这道题还是不太理解c d两个选项,谢谢~

李坏_品职助教 · 2022年05月19日

嗨,努力学习的PZer你好:

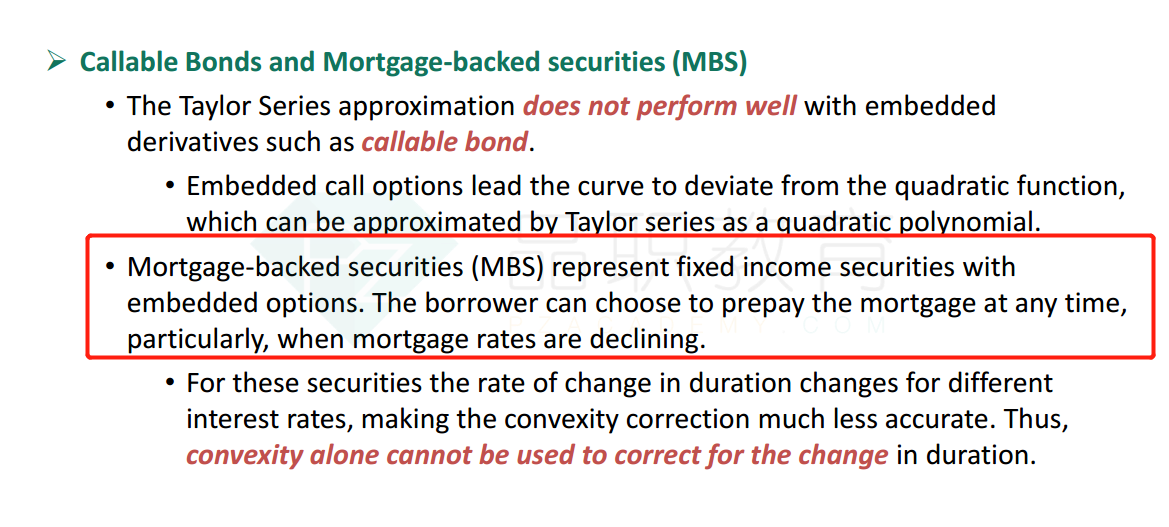

C项的意思是:因为MBS是内嵌了一个期权的(这个期权是指的借款人可以随时提前还款,导致MBS的现金流提前到期了,MBS的期限被迫缩短了),所以这样的债券如果用duration和convexity去估算VaR的话,是不精确的。C项正确。可以参考讲义P340:

D项意思是:在利率下降的时候,MTGE10的价格用duration和convexity去估计的结果,比MTGE4要精确。这是错误的。因为利率下降之后,借款人很可能Prepay,MTGE10的coupon更高,受到提前还款的影响更大,这样估算结果是更不准确的。

----------------------------------------------努力的时光都是限量版,加油!