老师我想问个很傻的问题, 感觉要考试了很慌啥也不会了。

求总的currency risk, 为什么不能像求return那样, 分别求出币种的 σ, 然后0.5 * σUK + 0.5* σSwiss

一定要像图片最后一行那样么? 这是数学问题么?

Hertz_品职助教 · 2022年05月19日

嗨,爱思考的PZer你好:

同学你好

问题:求总的currency risk, 为什么不能像求return那样, 分别求出币种的 σ, 然后0.5 * σUK + 0.5* σSwiss

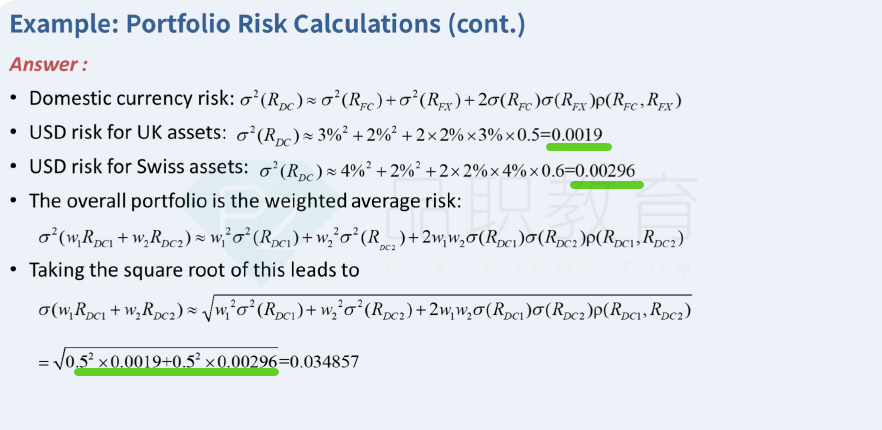

现在的计算可以说就是这种分别求各自的风险,然后加权的方式哈。只不过一是加权的方式更复杂了,二是最后求得风险是用标准差衡量的,而中间加权是用的方差而已。

1. 如果是求return哈,比如两个币种对应的Rdc分别是Rdc1,Rdc2,然后二者加权的时候是Rdc=w1 Rdc1+w2 Rdc2;

2. 但是求risk的时候呢?首先要注意我们最终要求的是标准差的概念,而标准差是方差开根号,所以我们先求方差,加权后再求标准差。

因此,我们可以单独求出来每个外币资产对应的方差(对应同学截图中上面两条短的绿色线画出来的步骤),也就是对应下图中红线框出来的两部分;

然后再将其加权,只不过此时的加权可以看到比return的加权是复杂了很多的。但即便是复杂也是对各项的加权得到了整个的方差,然后基于此再开根号求标准差的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

mario · 2022年05月19日

老师的意思是可以 然后0.5 * σUK + 0.5* σSwiss ? 我这样求的答案不对啊