老师,这题为什么不选B C?

王暄_品职助教 · 2022年05月19日

因为没有C这种说法,C就是拿来凑选项的。

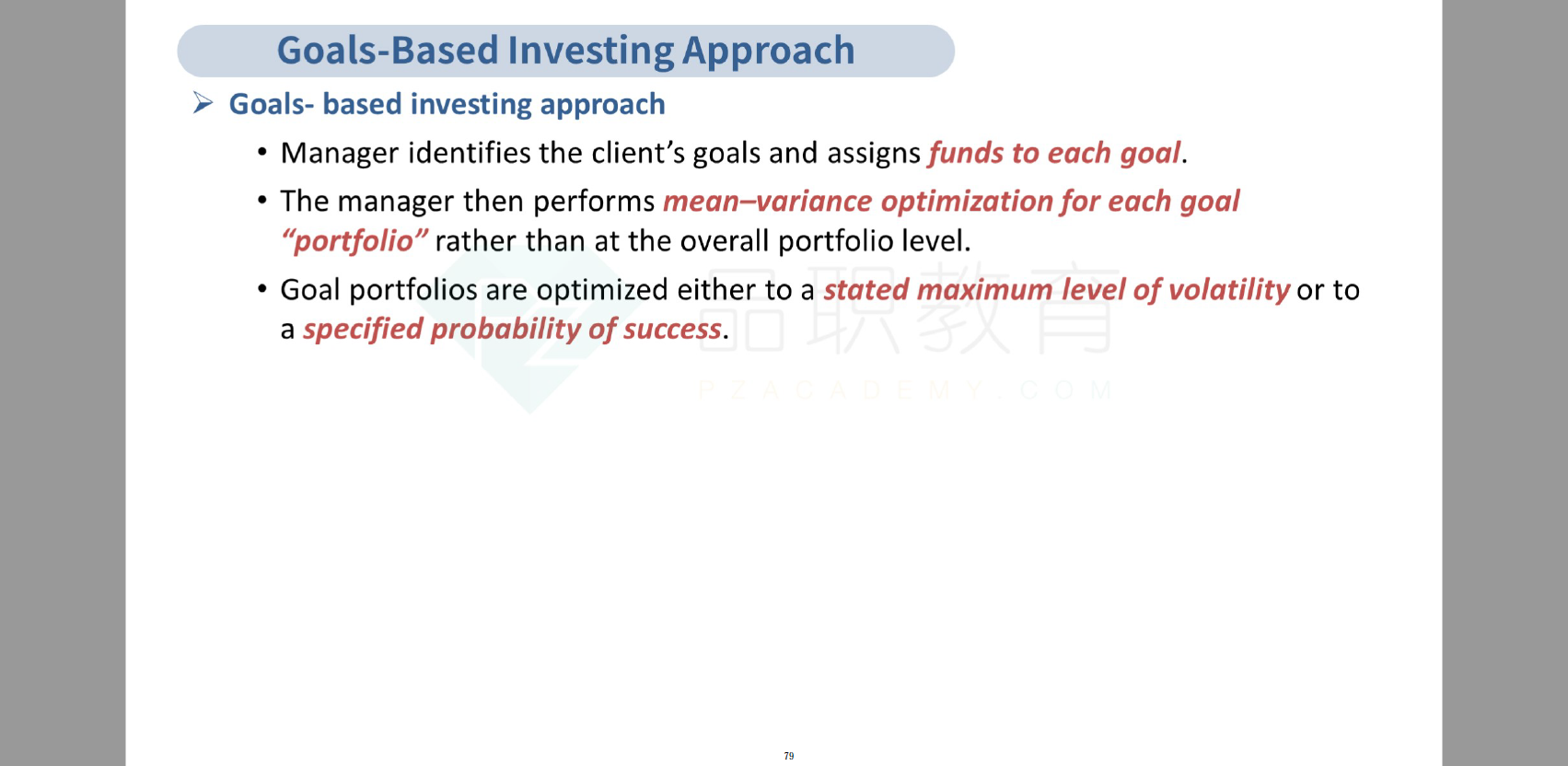

题干中提到Acor用的是goal-based investing approach, 所以我们要分层考虑每一个goal,也就是在每一个goal内,用mean-variance optimizationà那么B一定是错的,因为说的是total portfolio mean-variance efficiency

在每一个goal内使用mean-variance optimization:波动越大收益越大,那么可以在投资者可接受范围内挑一个最大风险的allocation以便于获得最大化的收益去实现charitableneed