我知道想要降低exposure要long CDS,但是不是很理解这个题的题干,选项也不是很理解什么是CDX financial subindex

lynn_品职助教 · 2022年05月18日

嗨,爱思考的PZer你好:

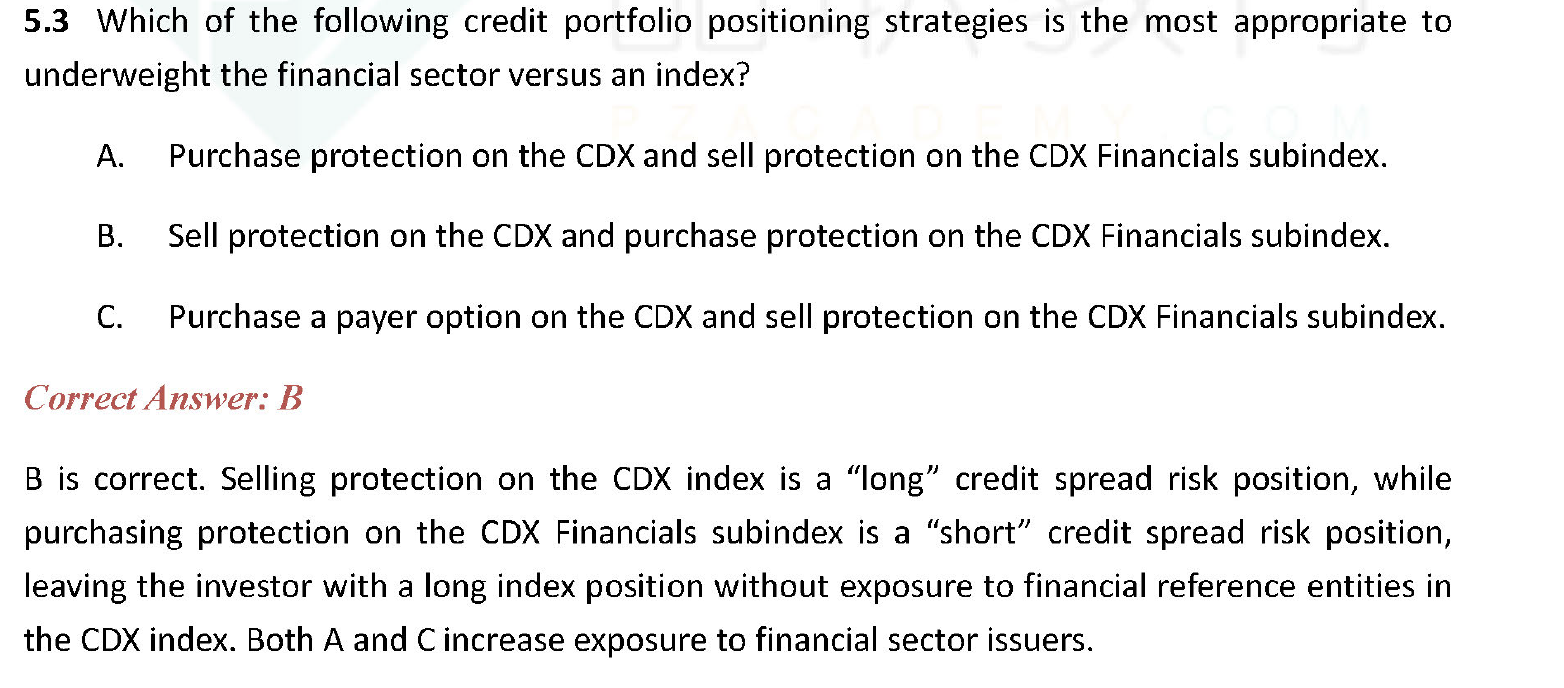

Which of the following credit portfolio positioning strategies is the most appropriate to underweight the financial sector versus an index?

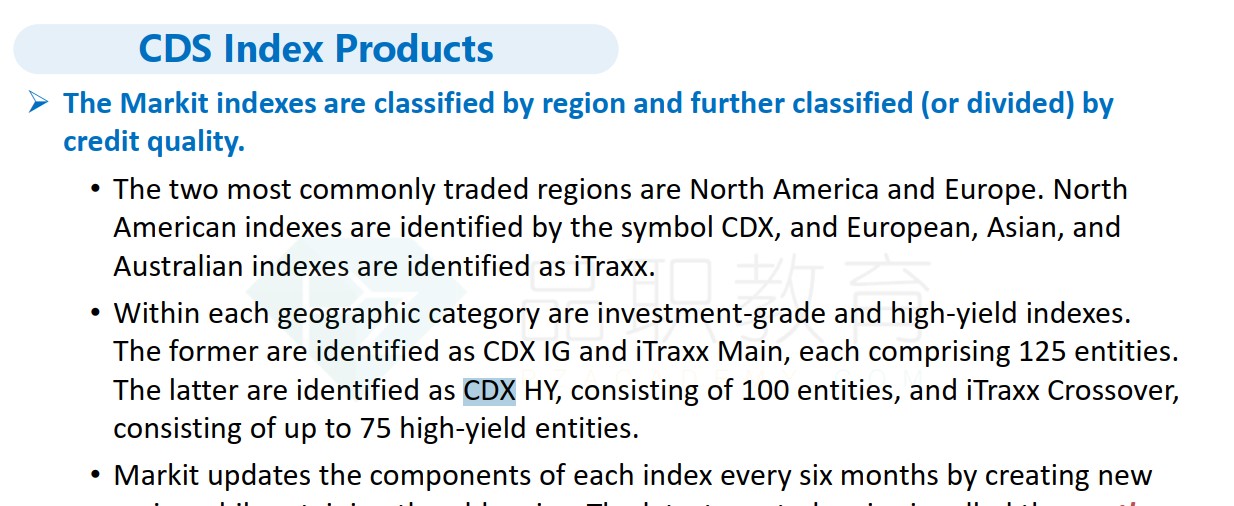

题目的意思是如何让financial sector的权重比Index低。这道题的CDX和CDX financial subindex是两个不同的CDS指数产品,对应不同的敞口,前者对应的是大盘(index),后者对应的是financial sector。因此降低financial sector的权重我们可以卖financial sector的债券,也可以买financial sector的CDS (CDX financial subindex)。

B选项是正确的,sell CDX,是指增加index的权重;purchase protection on the CDX financial subindex是降低financial sector的权重,

另外补充一下,遇到这类题我们要知道怎么理解头寸。CFA题目给的描述是Buy/Sell protection,把它翻译成正确的头寸long CDS=long credit risk=long bond=卖保险;short CDS=short credit risk=short bond=买保险。这道题比较特殊,考察了不同的产品,其他的题目中还出现过CDX IG、CDX HY。

----------------------------------------------努力的时光都是限量版,加油!