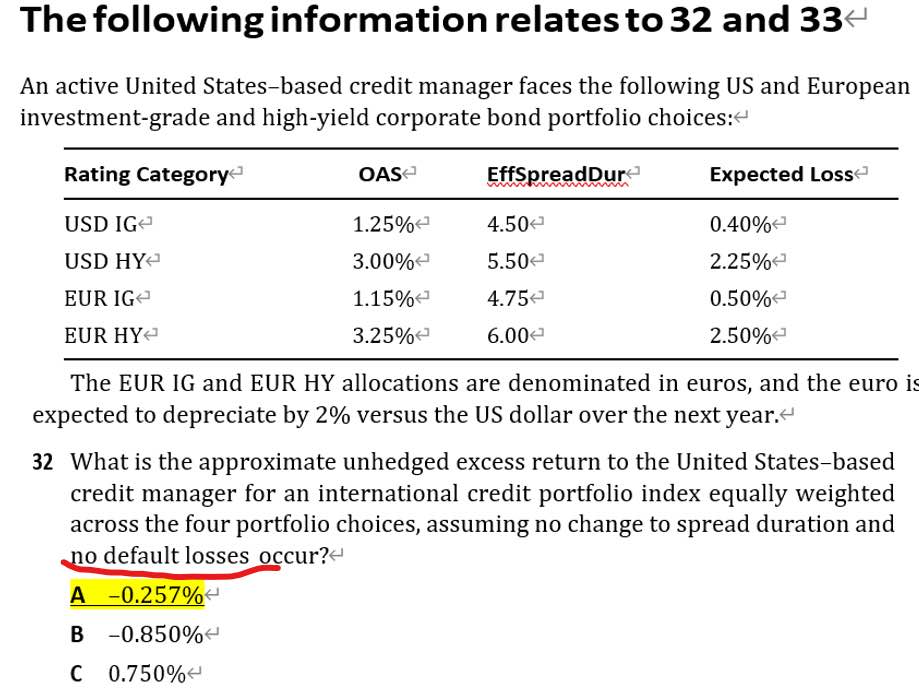

为啥这里明明是不考虑default 但算excess return还是把expected loss扣掉了来算的

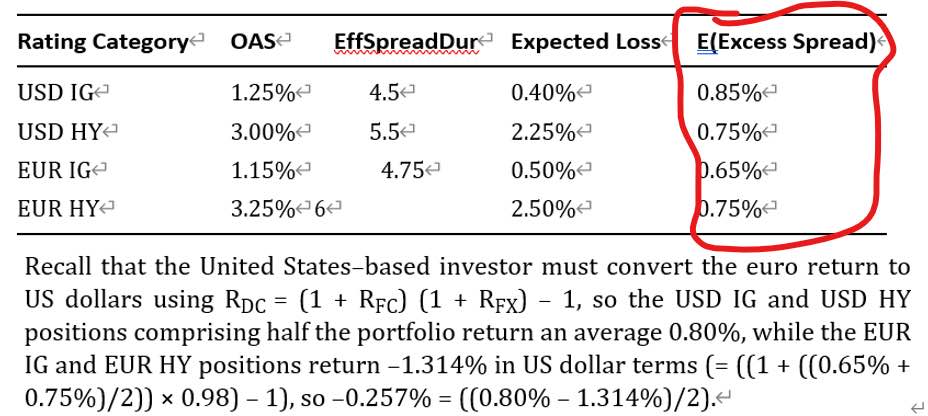

第二张图最右一列是扣掉expected loss之后的

因为excess return本来公式就有两个版本 一个扣了expected loss 一个没扣 之前有个题目也是提到不考虑 就真的没用

所以很无语 但其实这个题我当时也是按答案这样做的 不然选不出答案😥

pzqa015 · 2022年05月18日

嗨,从没放弃的小努力你好:

这道题是错误的,no default loss occur,就不用考虑EXR的第三项了。

原版书这一章有很多题都问题。

这道题的正确解答过程如下:

由于题目说no change to spread duration(出题人应该想说no change to spread)以及no default loss occur,所以,EXR只需考虑第一项OAS

那么四只债的OAS分别为1.25%、3%、1.15%、3.25%,后两只欧元债换算成美元收益率为-0.8730%、1.1850%。

那么portfolio的EXR=(1.25%+3%-0.8730%+1.1850%)/4=1.1405%

没有正确选项

----------------------------------------------加油吧,让我们一起遇见更好的自己!