追风少年_ 品职助教 · 2022年05月16日

嗨,爱思考的PZer你好:

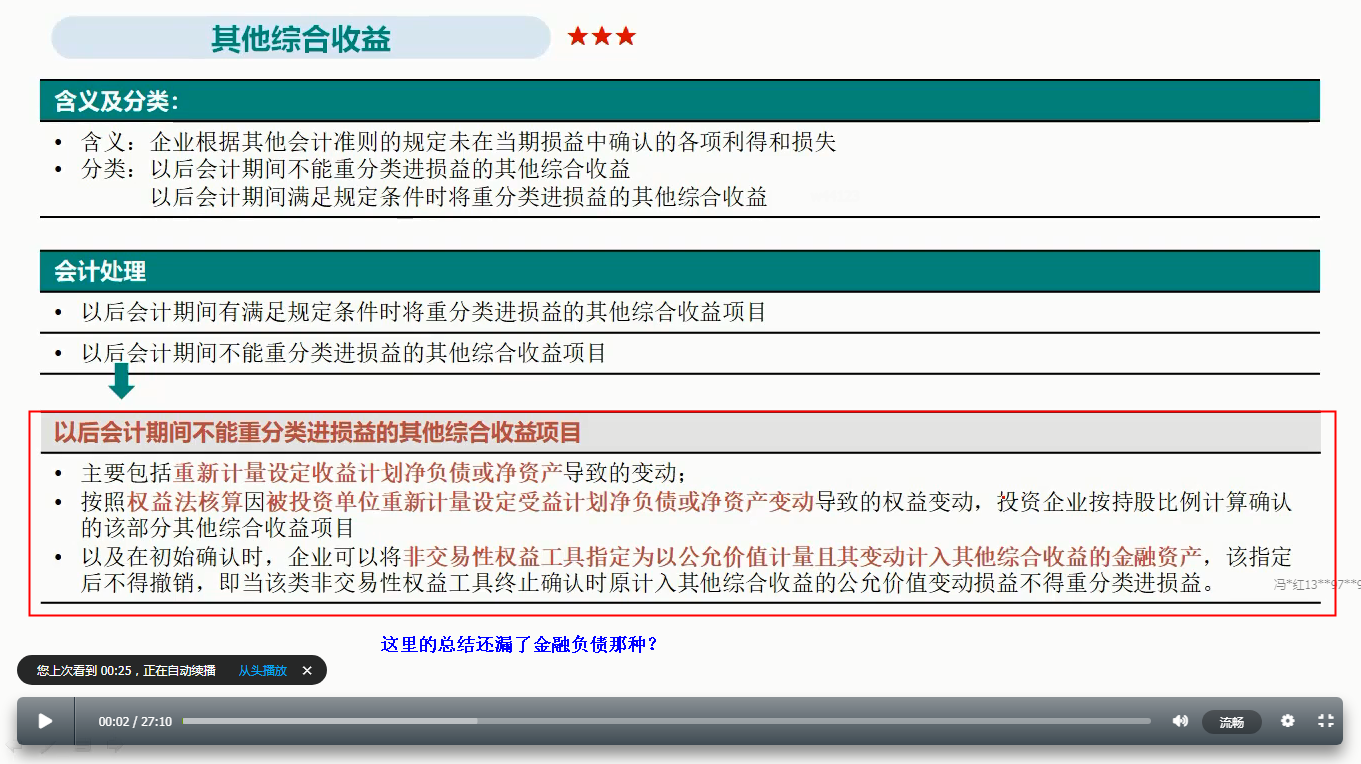

同学,教材和讲义是保持一致的,这道题是2018年的题目,那个时候还有自身信用风险表述,以前教材对于不能重分类进损益的表述为:

(1)重新计量设定受益计划净负债或净资产导致的变动

(2)权益法下不能转损益的其他综合收益

(3)其他权益工具投资的公允价值变动

反映企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资发生的公允价值变动。

(4)企业自身信用风险公允价值变动

目前教材是这么表述的:

同学对于D选项就记住自身信用风险变动,当做课外补充,记住即可。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

相识燕2021 · 2022年05月16日

好的,谢谢老师