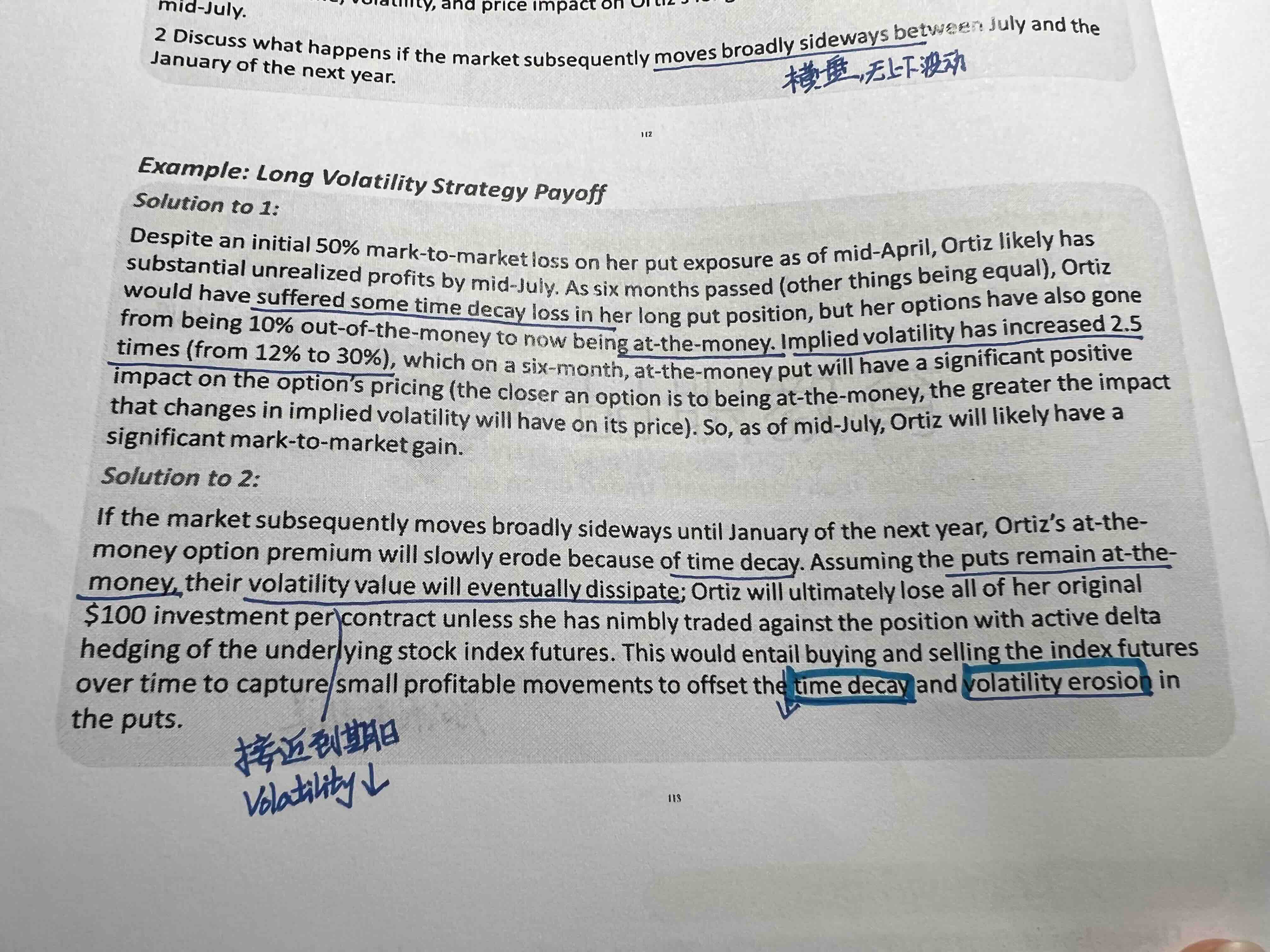

这个课后题的第二问答案说越接近到期日 volatility value减少, Ortiz会lose all of her original money $100,我不理解为什么100会全部损失掉?因为题目说 volatility是会一直横盘 不会有太大波动 那只要股票价格是下跌的并保持 那Ortiz就会从long put里获利啊?为什么还会损失100块?

伯恩_品职助教 · 2022年05月15日

嗨,努力学习的PZer你好:

这个课后题的第二问答案说越接近到期日 volatility value减少, Ortiz会lose all of her original money $100,我不理解为什么100会全部损失掉?因为题目说 volatility是会一直横盘 不会有太大波动 那只要股票价格是下跌的并保持 那Ortiz就会从long put里获利啊?为什么还会损失100块?——到期后,option就一文不值了,option所拥有的权力就没了,所以一文不值了。而option的价值是由内在价值和时间价值组成的,越接近到期日,时间价值就越少。option就可能越少。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!