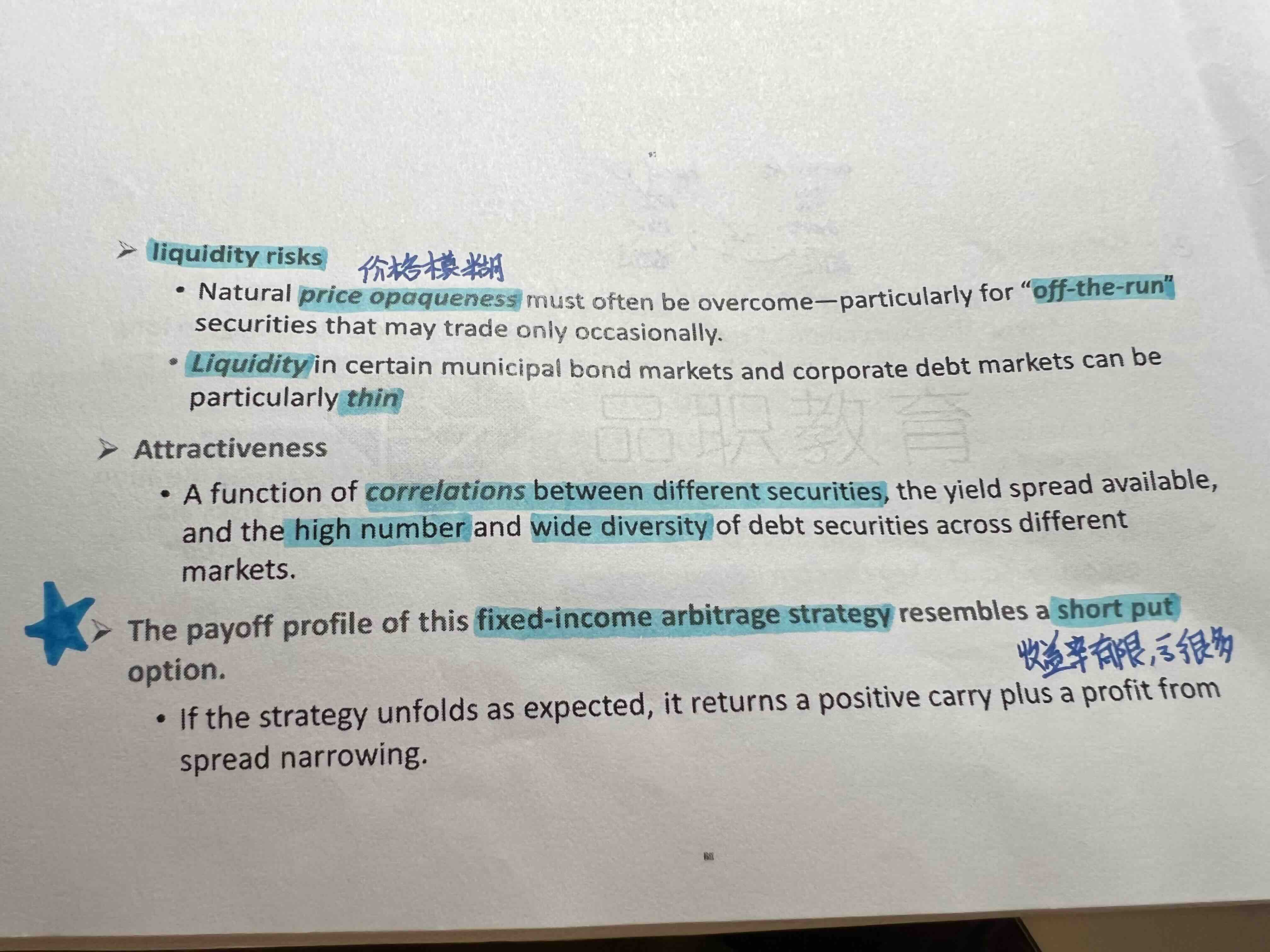

为什么fixed income arbitrage securities的payoff像short put?什么情况下会亏很多?

伯恩_品职助教 · 2022年05月15日

嗨,从没放弃的小努力你好:

因为fixed income arbitrage,赚的是差价,亏损的话理论上是亏损无限的,因为fixed income arbitrage都是做多A 做空B,理论A和B的差价会消失,但是万一差价扩大了,那么就会亏损,所以很像short put 收益有限亏损无限。但是为什么是像short put而不是call,因为short call是真的亏损无限了,而short put亏损是最多到现在的价格到0.其实还是有限的。而fixed income arbitrage因为波动小,也不太可能亏损太多。所以是像short put

----------------------------------------------努力的时光都是限量版,加油!