开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

eee · 2018年03月23日

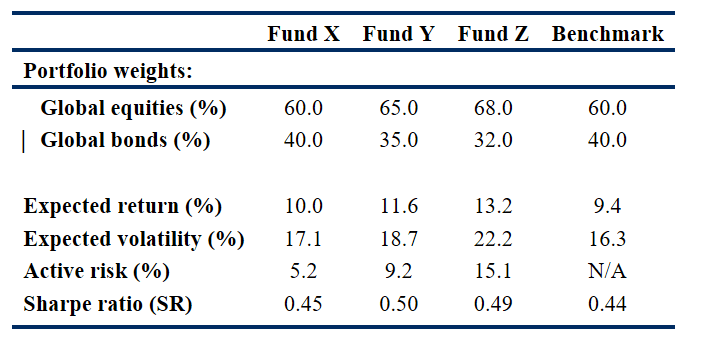

这是书后第21题,问哪个投资组合expected to produce the greatest consistency of active return

书后 答案认为应选最高的信息比率,我认为根据公式SR p平方= SRb平方+IR平方, benchmark夏普比率是一致的,最高夏普比率的fund应该有最高信息比率,可是实际计算active return/active risk 结果不一致,请问我的理解错误在哪里?

李宗_品职助教 · 2018年03月26日

你好同学,何老师说是题目出的不严谨,应该排序是一致的。同学好细心!加油哈 (*•̀ㅂ•́ )و