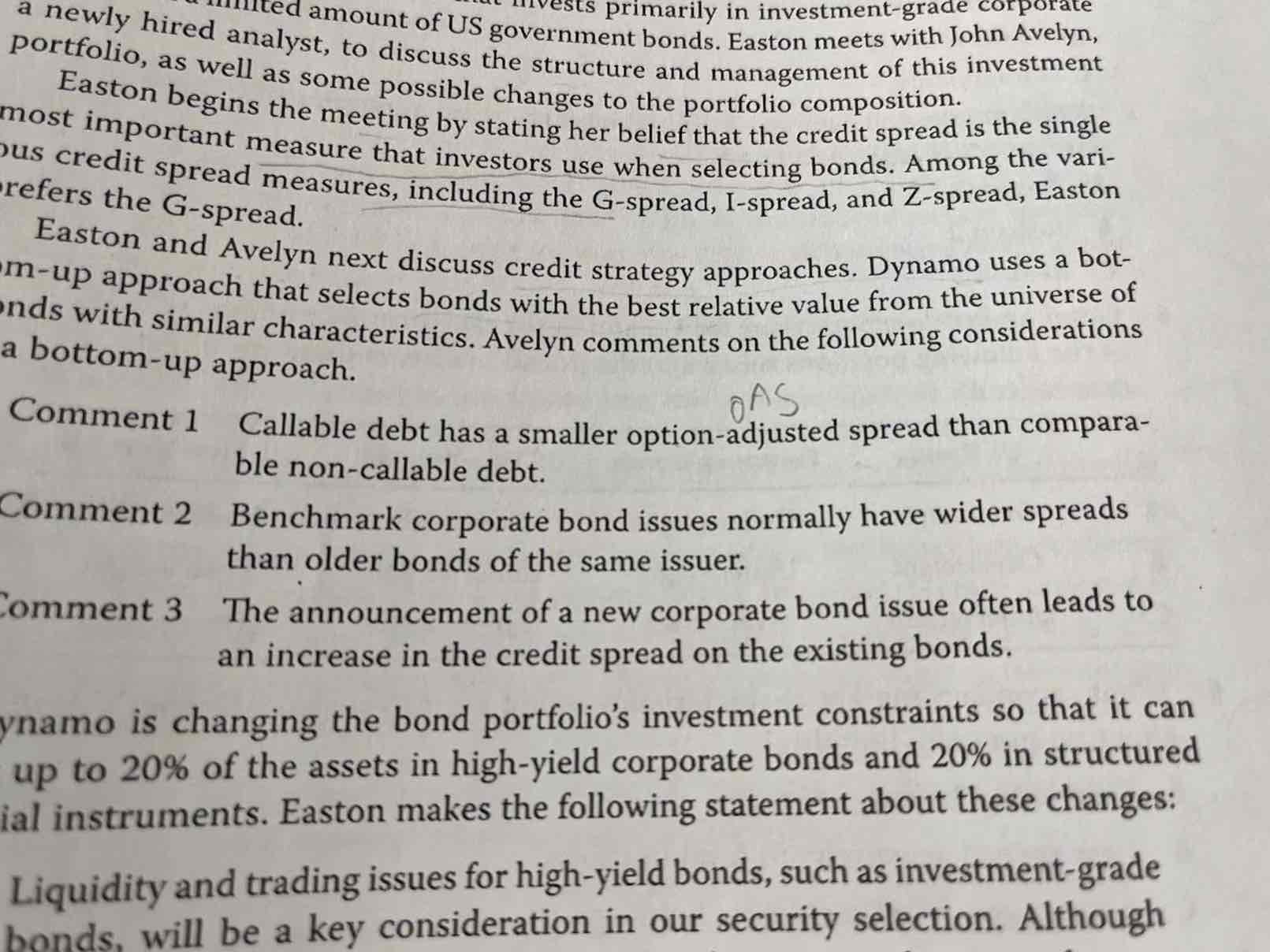

老师,我想请问一下comment1错在哪里

pzqa015 · 2022年05月18日

嗨,努力学习的PZer你好:

comment1正确的表述应该是,callable bond的OAS与可比的noncallable bond是一样的。或者说callable bond 的Z spread大于可比non callable bond。原因如下:

OAS是剔除权利影响后的Z spread。

对于不含权债,Z spread包括credit spread,liquidity spread,term spread等,因为不含权,所以不含权债的Z spread与OAS含义是一样的,值是相同的;

对于可比callable bond,Z spread除了上述spread外,还包含对投资者未来可能被动卖回债券的风险补偿,可以看成对投资者short call option的风险补偿,所以,对于可比callable bond来说,Z spread大于不含权债的Z spread(OAS)的,多出的这一块,就是对short option的风险补偿。如果从Z spread中剔除 option spread,那么对于comparable callable与non callable,spread就没什么区别了,callable bond剔除权利影响后的Z spread就是OAS,所以,它与不含权债的Zspread(OAS)是相等的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!