开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

王熊熊🍯 · 2022年05月13日

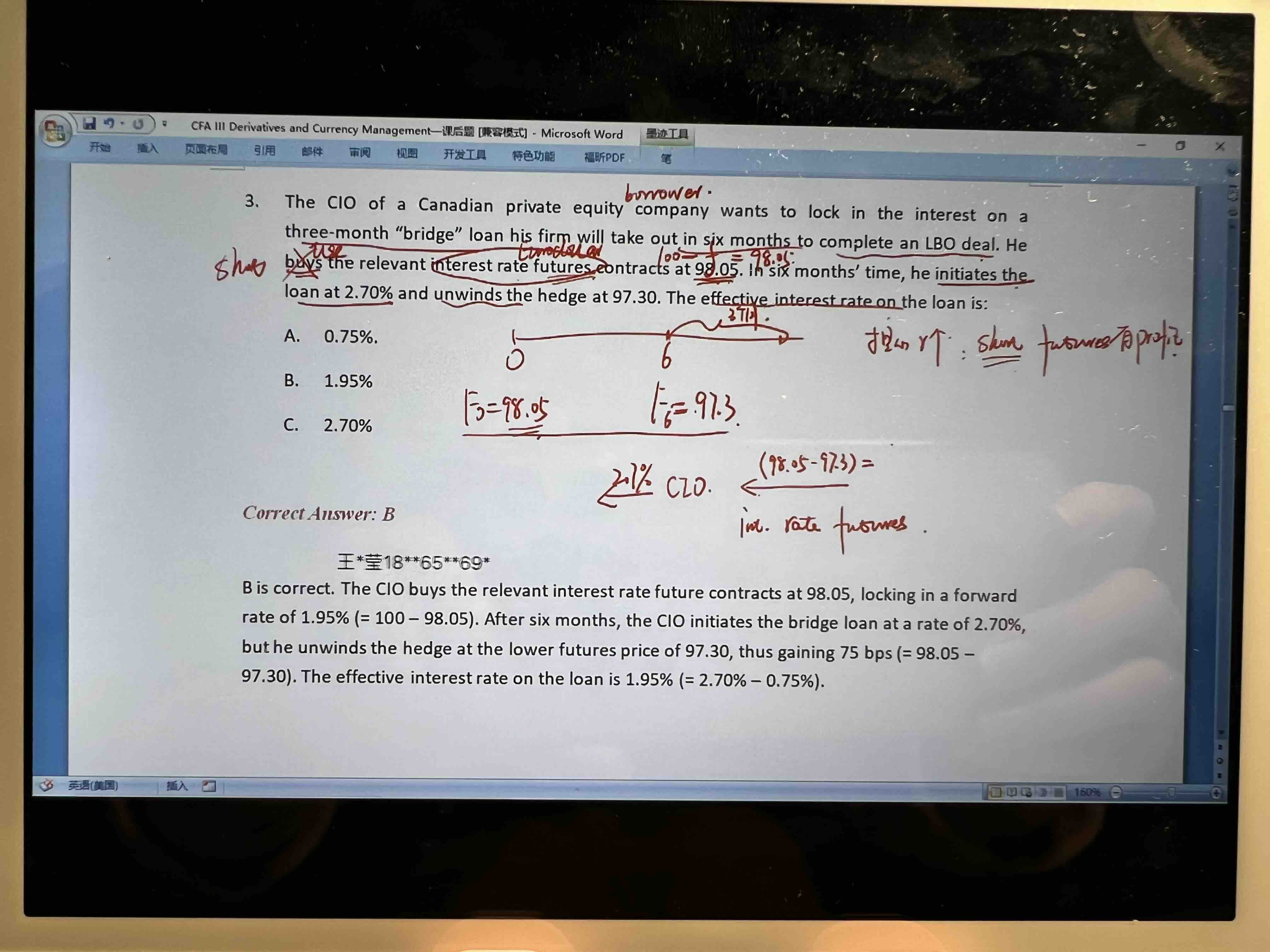

我想问下 为什么98.5是F0的价格?为什么futures price可以用1-利率来定价?

Hertz_品职助教 · 2022年05月16日

嗨,爱思考的PZer你好:

同学你好

F0价格是题干给的,请看题干的第二句话:“He buys the relevant….98.05”

更正下,上面回复中的“所以98.25的期货合约对应的利率需要用1-98.25%。”98.25写错了,应该是98.05哈,抱歉~

----------------------------------------------努力的时光都是限量版,加油!

Hertz_品职助教 · 2022年05月14日

嗨,从没放弃的小努力你好:

这其实是债券期货的报价特点哈,债券期货的 报价 = 1-利率 的形式,并且是省略百分号的。

所以98.25的期货合约对应的利率需要用1-98.25%。

债券期货的这个报价特点要作为常识掌握哈。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

王熊熊🍯 · 2022年05月14日

第一个小问还没回答 F0的价格