第一步gamma对冲求出来后,第二步delta对冲就不会了,按照这个原理公式来做就不对了。求老师解答,谢谢

李坏_品职助教 · 2022年05月14日

嗨,从没放弃的小努力你好:

这个题目的解题方法课上是讲过的,具体可以参考一级基础班讲义P542的例题:

先算出来gamma neutral对应要buy或者sell多少的option。然后再去计算为了实现delta neutral要Buy或者sell多少的stock。

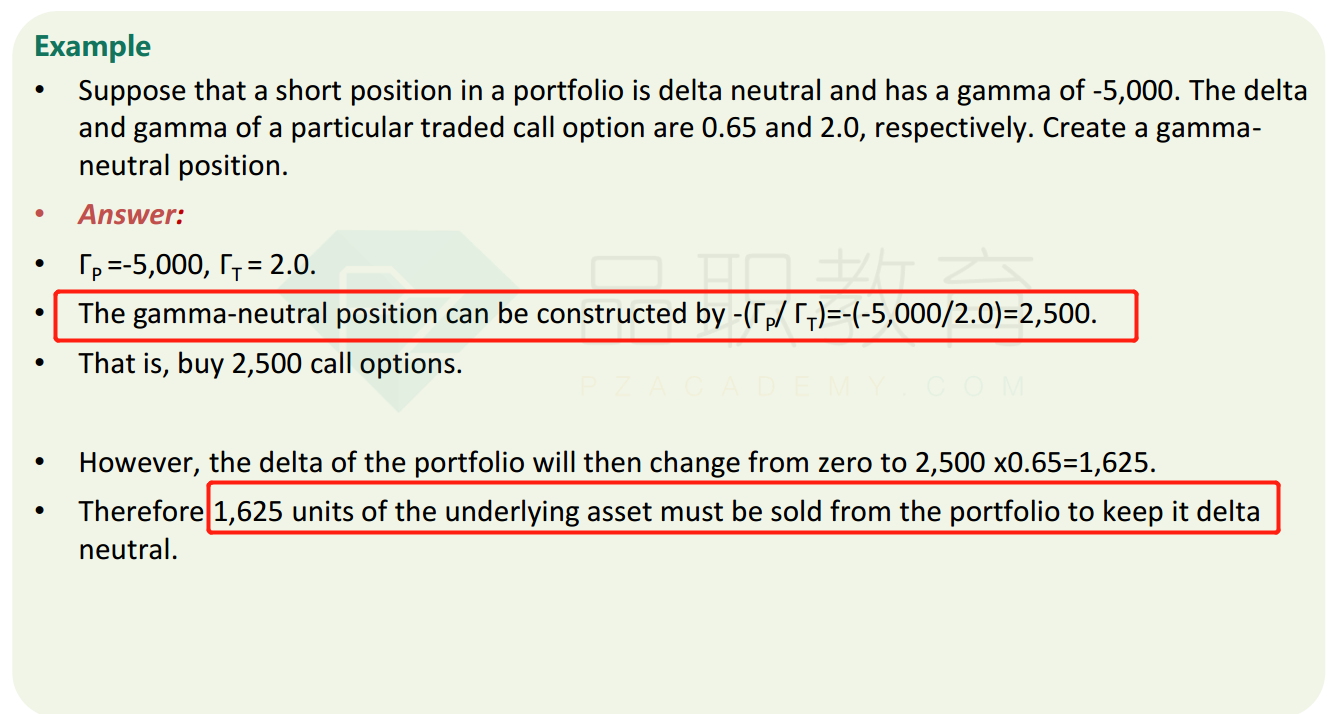

具体的计算过程:

同学下次请不要那别的机构的题目来问了,这明显是高顿的题。。。。谢谢。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

姜汁皮蛋 · 2022年05月15日

好的。首先表示感谢替我解答。其次,不好意思,我一开始并不知道,以为有问必答是都可以提问呢。我想我不过就是多做题碰到不会的题就是自己肯定遗漏了哪个知识点来请教罢了,我是你们品职的学生难道就不能做别的题了吗,既然不让问我就不问了,我的初衷不过是自己能通过考试罢了,如果这道题我不会不请教你们,请问我考场上碰到了该知识点不会怎么办,影响的不也是你们通过率吗。最后还是道歉吧,反正我理解机构,但是机构好像不太理解我们考生。