开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

SUNANDSALT · 2022年05月13日

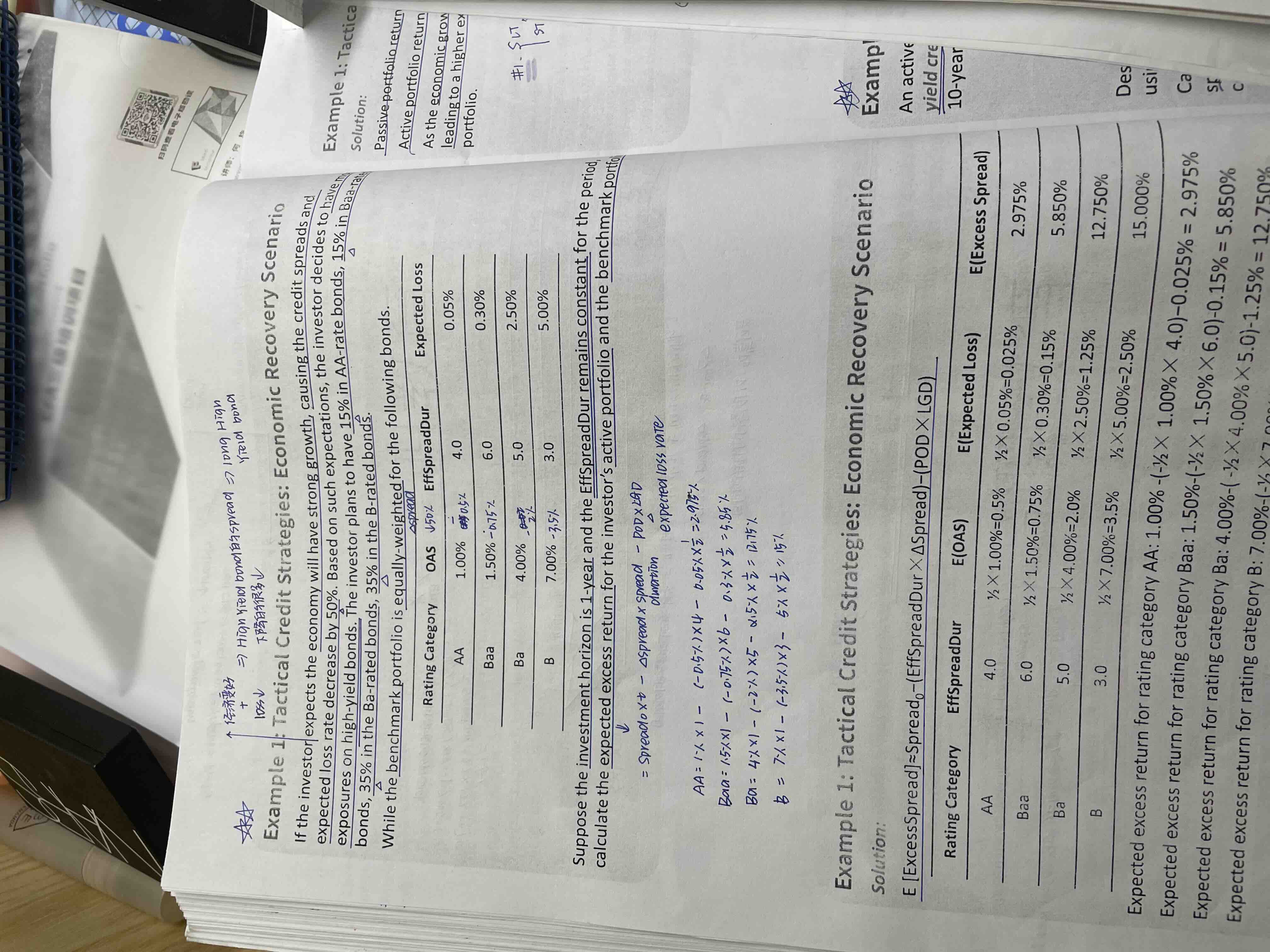

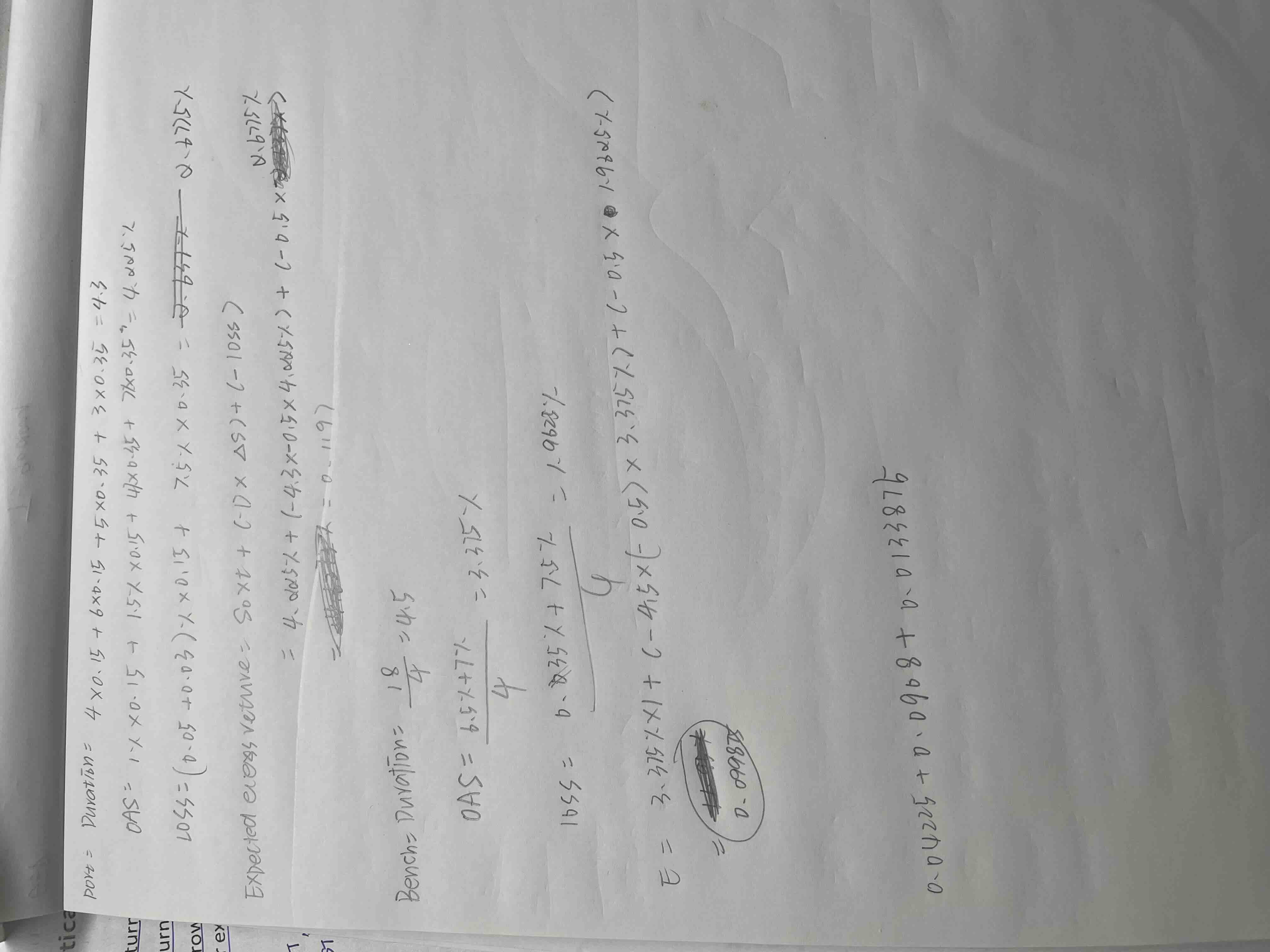

为什么先把portfolio和benchmark的duration,oas和loss分别算出后再去求各自的expected excess return会得出不同的结果啊

pzqa015 · 2022年05月14日

嗨,从没放弃的小努力你好:

没有你说的这种算法哈同学

portfolio的EXR要用每只债的EXR做加权平均得到。

----------------------------------------------加油吧,让我们一起遇见更好的自己!