开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

tansy0928 · 2022年05月13日

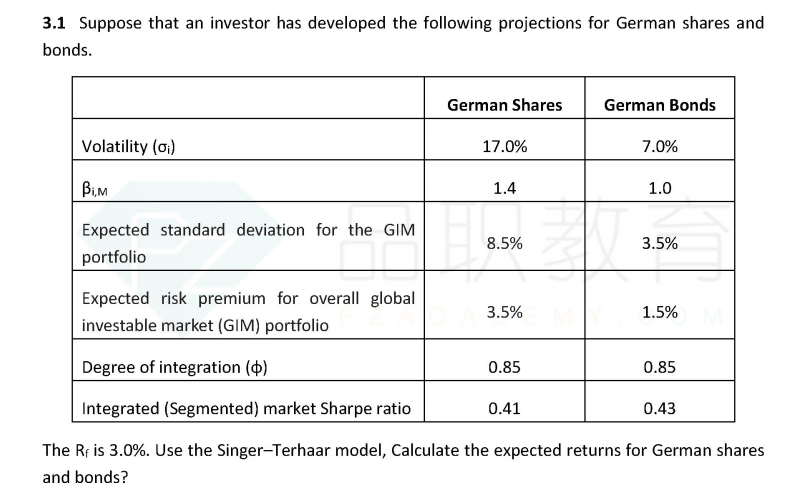

请老师解释一下,这一题,为什么算segmentation RP的时候,不能直接用beta=1进行计算?low=1不就是beta=1的意思吗?为什么不能直接用beta*risk premuin(GIM)呢?

笛子_品职助教 · 2022年05月13日

嗨,爱思考的PZer你好:

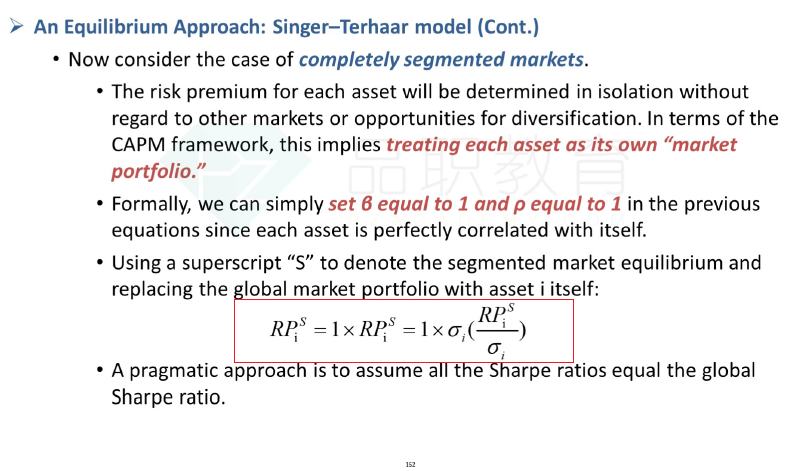

主要还是遵循了基础讲义152页的公式。教材中segmentation RP,用本国的sharp ratio * 本国的标准差,不涉及到GIM

可以这么理解原理:完全割裂的时候,本国收益其实和GIM就没什么关系了,所以用本国的数据就可以了。

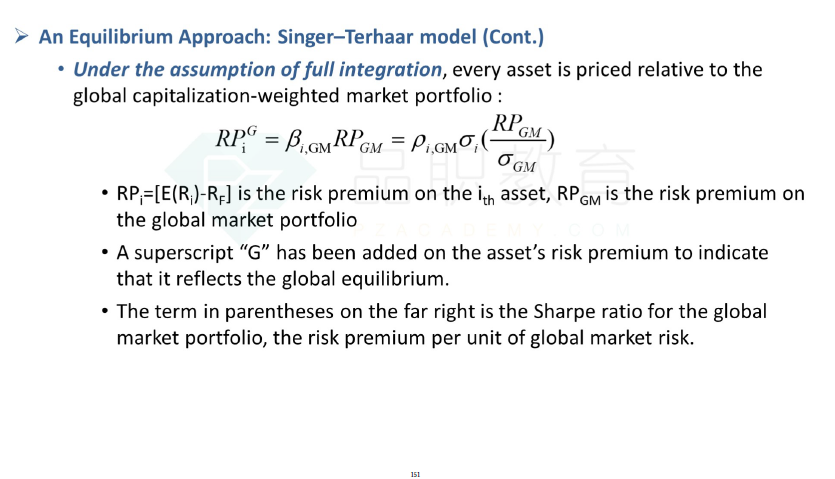

涉及到GIM,就意味着本国和GIM有一定关系,这个时候才有BETA

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!