一直不太理解签反向对冲的意义,还麻烦助教帮忙解释一下,谢谢

Hertz_品职助教 · 2022年05月13日

嗨,爱思考的PZer你好:

同学你好

同学这里的截图我根据老师的板书猜测是求远期合约的MTM的内容,因为实在看不出视频的班型和知识点哈。

关于forward合约求value这一点,我在这里详细说一下哈~

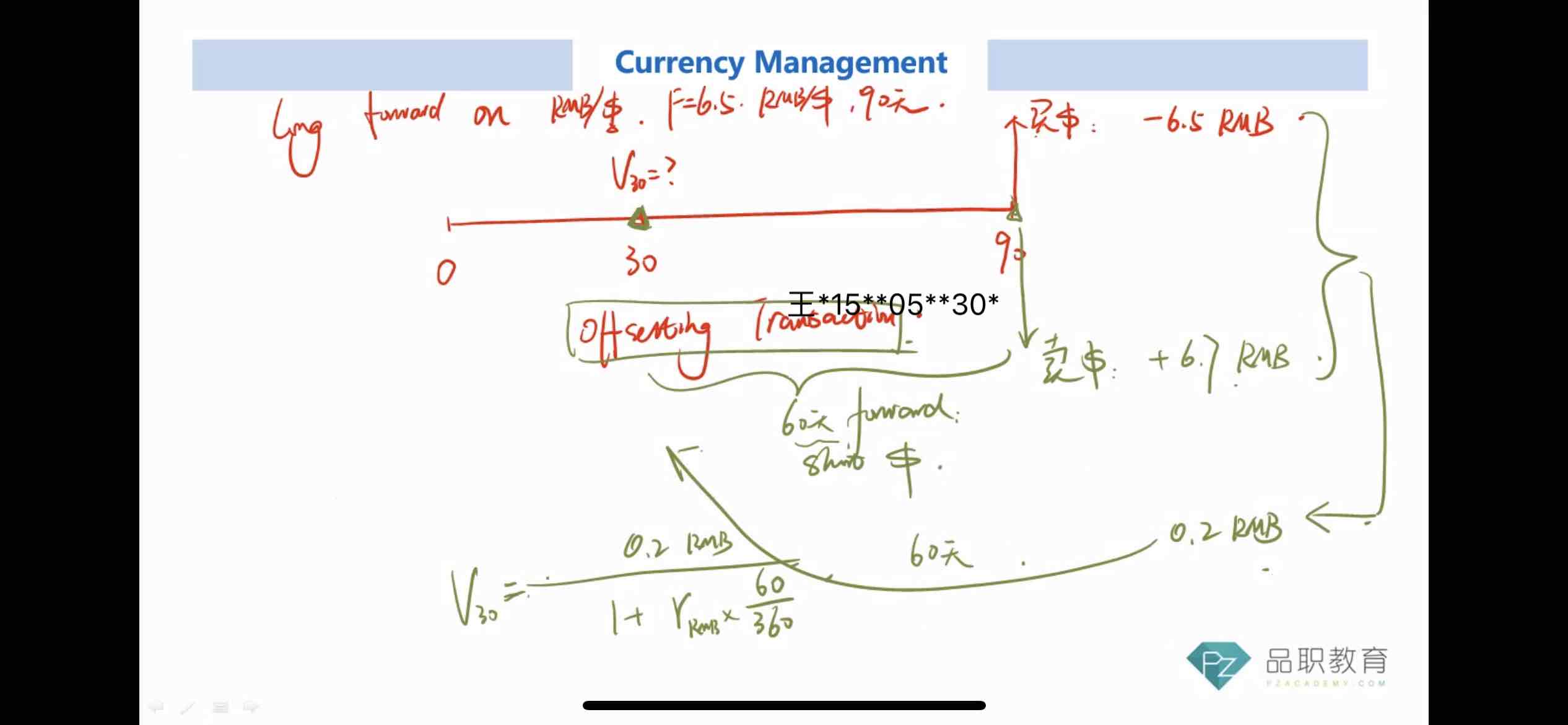

1. 为什么要有forward合约的MTM value的问题:

我们知道futures有每日盯市制度,可以每日结算盈亏。但是forward合约只有在合约到期的时候才可以计算盈亏,相比于futures我们就很想知道在某一时刻这个forward合约价值是多少,我们是赚是亏。于是就有了计算forward合约的MTM value的需求,这其实是二级衍生的知识点,在三级并不是考试重点。

2. 关于同学问的反向头寸:

为了方便理解和表述我们按照截图上的例子来说哈~比如我们long forward合约,期限是是90天,现在在t=30时刻,我们想知道这个forward合约价值多少。于是我们签反向的头寸(反向对冲,本质是对冲也就是抵消,必然是头寸相反才可以抵消嘛,所以叫做反向对冲),short forward合约,该合约60天后到期,因此新旧两份合约在最后是同一时刻到期的,同时是一买一卖,因此轧差得到了一个值,这个值折现到现在t=30时刻,即为现在这个forward合约的价值。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

dada · 2022年05月13日

谢谢,不好意思没有做好背景描述,让助教老师费解啦。解释的非常详细,感谢