我对老师上课讲active return的逻辑有点不理解

说到active return的来源主要有三个

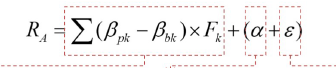

接着老师又说我们针对运气这件事要拓展

这边我就不理解了, 这两个公式明明都是在讲active return, 怎么会说下面的公式是 ε 的一个拓展?

笛子_品职助教 · 2022年05月17日

嗨,努力学习的PZer你好:

首先要说的是,这个公式在考查的时候会分开单独考查,不会与前面的公式有交叉。

对于 ,考核目标非常单纯,只要会计算就可以了。】

,考核目标非常单纯,只要会计算就可以了。】

注意,在考试的时候,字母不会直接给出,会给出描述,能够识别哪个描述代表哪个字母,能够代入数字计算即可。

所以,同学的问题,考试的时候是不会涉及的。但是,既然同学提出了这个问题,那么就把这个问题梳理一下。

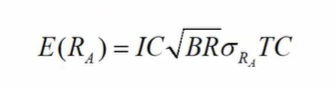

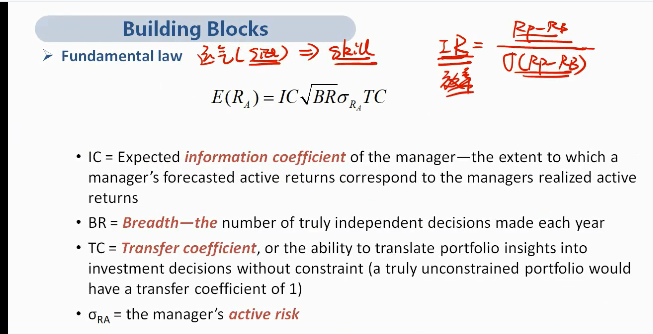

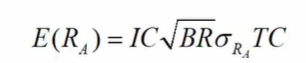

,公式中的E(RA)确实是active return,

并且,information ratio =

从这各算式看出来,IR = active return/active risk。

但是要注意,benchmark是什么。

第一种理解:两个公式的benchmark都是broad market

一般来说,我们默认benchmark是broad market。如果benchmark是broad market,那么这个active return就能够与

中的RA,相互统一。

中的RA,相互统一。

这两个RA,含义相同,数值相等,都表示portfolio相对于benchmark(且这个benchmark是borad market)的active return。

所有不同的是,

中,没有rewarded factor,所有的active return,来自于基金经理的技巧和运气。

而

中,active return有部分来自于rewarded factor,有部分来自基金经理的技巧和运气。

以上理解是常规理解,采纳这种解释,是可以统一起两个active return的。

这里补充一点,中基金经理的运气和技巧带来的收益,是比中基金经理的技巧和运气带来的收益,更大的。虽然都是运气和技巧,但是,次运气非彼运气,此技巧非彼技巧。

第二种理解:两个公式的benchmark不同。

首先这个公式里的benchmark,只能是broad market。下面强化讲义已经拆分得较为清晰。

active return的来源:一是rewarded factor的收益,二是基金经理技巧,三是运气。所以这里的active return,benchmark是broad market

其次, 的benchmark不是broad market,而是 ,也就是说,benchmark是rewarded factor。

,也就是说,benchmark是rewarded factor。

那么,就对应着中的

在两个benchmark不同的情况下,两个RA自然也不同,根据IR推的RA,才等于skill/size,才有“skill对sizing也很重要”的说法。

最后再次强调下开头的内容:对比这两个公式,不属于考试内容,尤其是对于IR推导的RA公式,考试的时候只需要求会计算就可以。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年05月13日

嗨,从没放弃的小努力你好:

这边我就不理解了, 这两个公式明明都是在讲active return, 怎么会说下面的公式是 ε 的一个拓展?

这两个公式都是计算active return。

这两个公式是从不同角度来计算active return。

并不是

并不是

一个是从因子分解角度来解释active return,把active return分为:因子收益、基金经理择时技巧、运气。

一个是从准确率、可执行率、交易机会次数来解释信息比率,再乘以主动风险,得到主动收益。

至于说,下面公式是基于ε 的拓展,从公式角度来看并非如此。很可能在视频中,是基于某个语境,如果单独拎出来这么一句话是行不通的。

可以把视频位置发一下,具体在哪个视频,在多少倍速下,多少分钟,出现了这句话,我们来分析一下,是否是基于某个上下文语境而出现的这句话。

----------------------------------------------加油吧,让我们一起遇见更好的自己!