开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小马8926 · 2022年05月11日

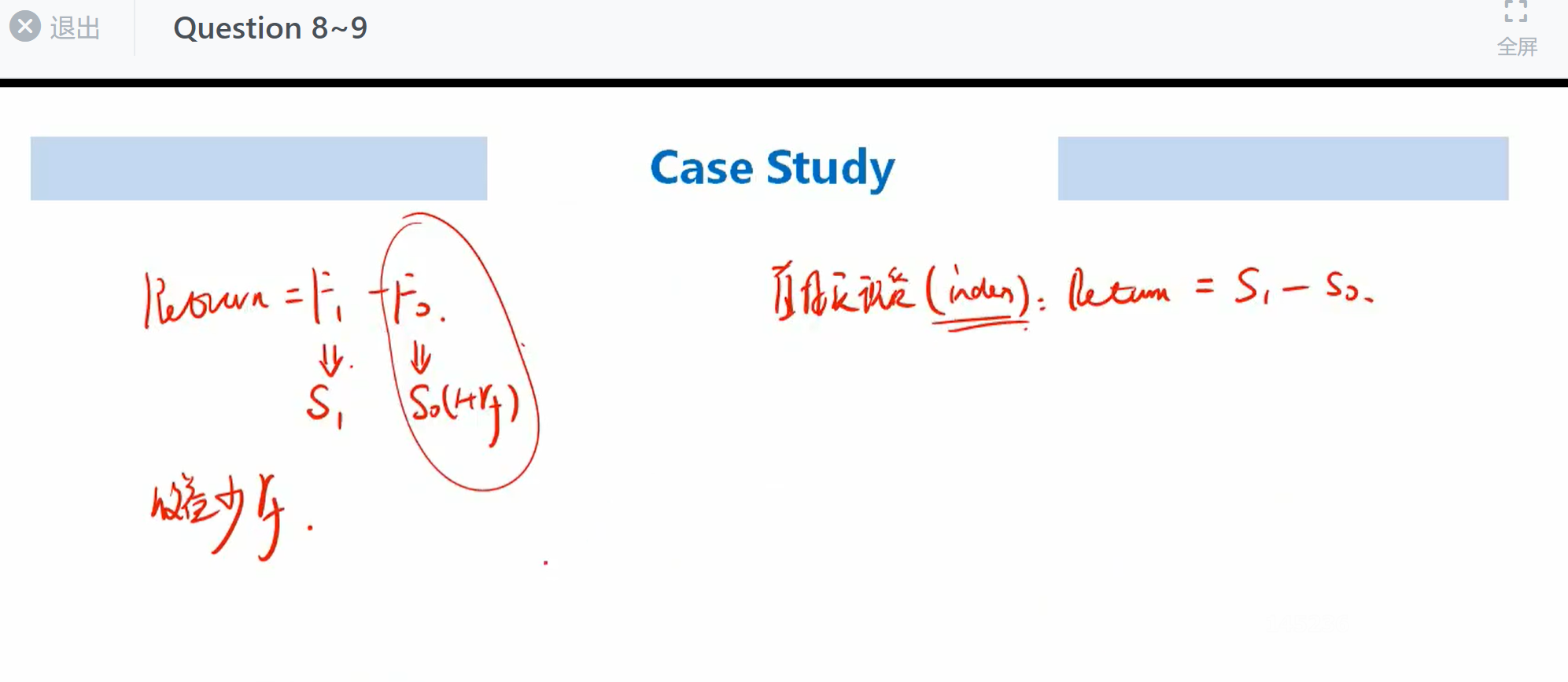

这里,future的return为什么是F1-F0,F0=S0(1+rf)又是为什么?

能再详细说说嘛

lynn_品职助教 · 2022年05月11日

嗨,努力学习的PZer你好:

持有期货的收益等于到期时期货的价格减去t=0时刻期货的价格,这是一个持有期收益的公式。

F0=S0(1+rf)是期货定价公式,我们在t=0时刻约定t=1时刻以一个固定的价格(F0)买这个货物,计算这个价格就是用以上公式。为什么FI=S1,而不是用这个定价公式呢,因为t=1时刻期货已经到期了,和t=1时刻现货价格一致,不一样就会套利。

----------------------------------------------努力的时光都是限量版,加油!