BAZINGA · 2018年03月22日

李宗_品职助教 · 2018年03月24日

你好同学,非常高兴你提出这样一个问题。这个问题我特意和何老师讨论了一下。

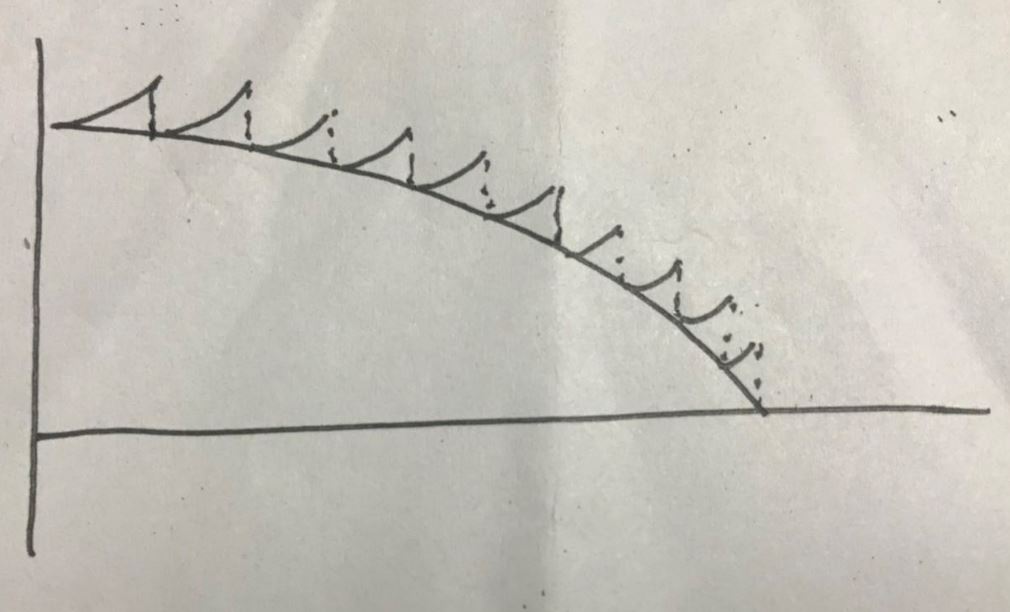

何老师的解释说:其实债券价格在到期前是可以随着利率波动上下波动的。我们通常看到的一张图(溢价发行价值稳定下降最后回归面值)是在假设利率不变的情况下发生的。而实际上riding the yield curve 假设是利率不断下降的。这是第一个不同。

第二点,是否利率不断下降,债券价值上升,那么在零时刻是否会回归面值,答案是垦定的,回归方式并不是连续的变化,而是由于支付利息之后CF的减少导致忽然的变化。何老师在讲解固收视频时,其实提到过这个概念,我画一下图 ,你应该可以回忆起来。

加油哈,能提出这个问题,可以说理解非常精细了。由于问题超出了我的能力范围,特地请教了老师,回复晚了,还望多多包涵!