NO.PZ2019010402000010

问题如下:

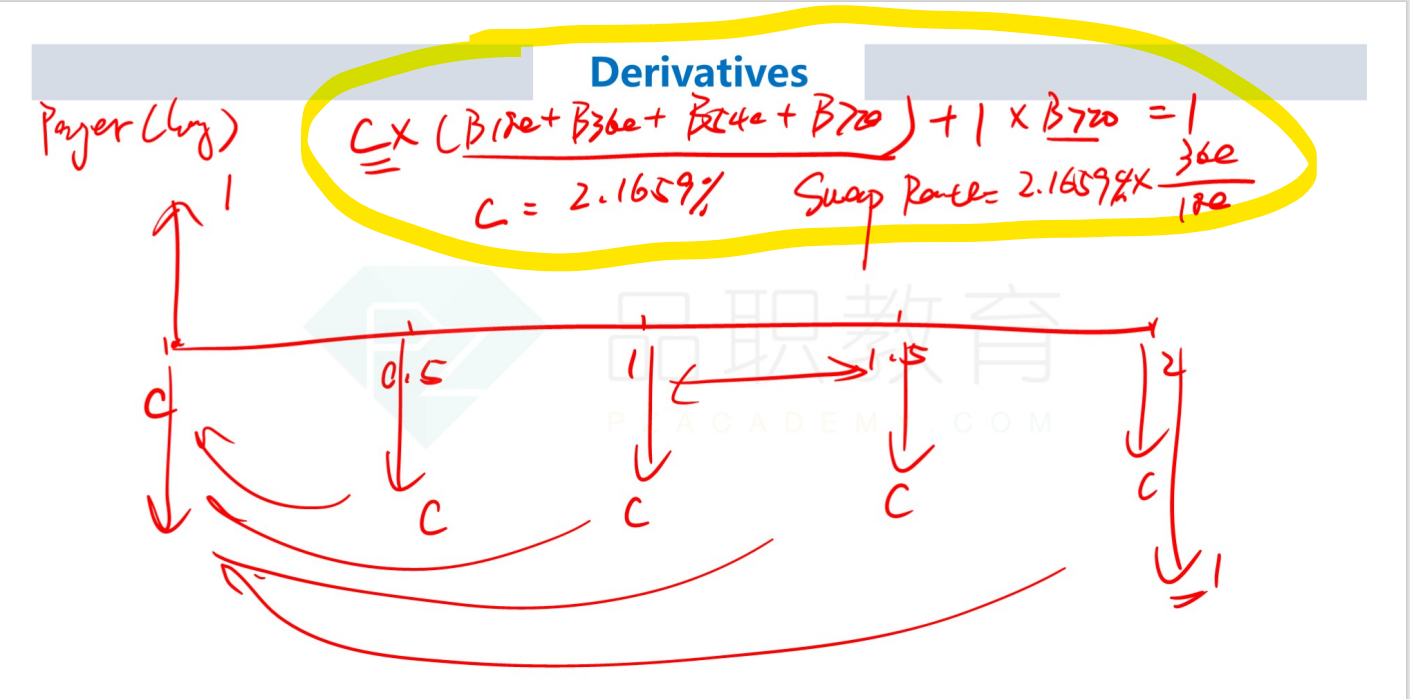

A manager enters into a one-year currency swap involving receiving RMB fixed and paying USD fixed. She uses the following information to price the annualized fixed swap rate for USD:

The annualized fixed swap rate for USD is:

选项:

A. 0.995%

B. 0.249%

C. 1.375%

解释:

A is correct.

考点:对currency swap定价

解析:

currency swap因为货币不一样,可以固换浮,浮换浮,固换固,其中只有固定利率需要定价,其定价方法与interest rate swap一样。只需对相应的货币进行定价即可。

此题需要对USD的利率进行定价:

1-0.990099如何画图体现?