开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

jacqie · 2022年05月08日

这道题是不是出的不严谨

李坏_品职助教 · 2022年05月08日

嗨,爱思考的PZer你好:

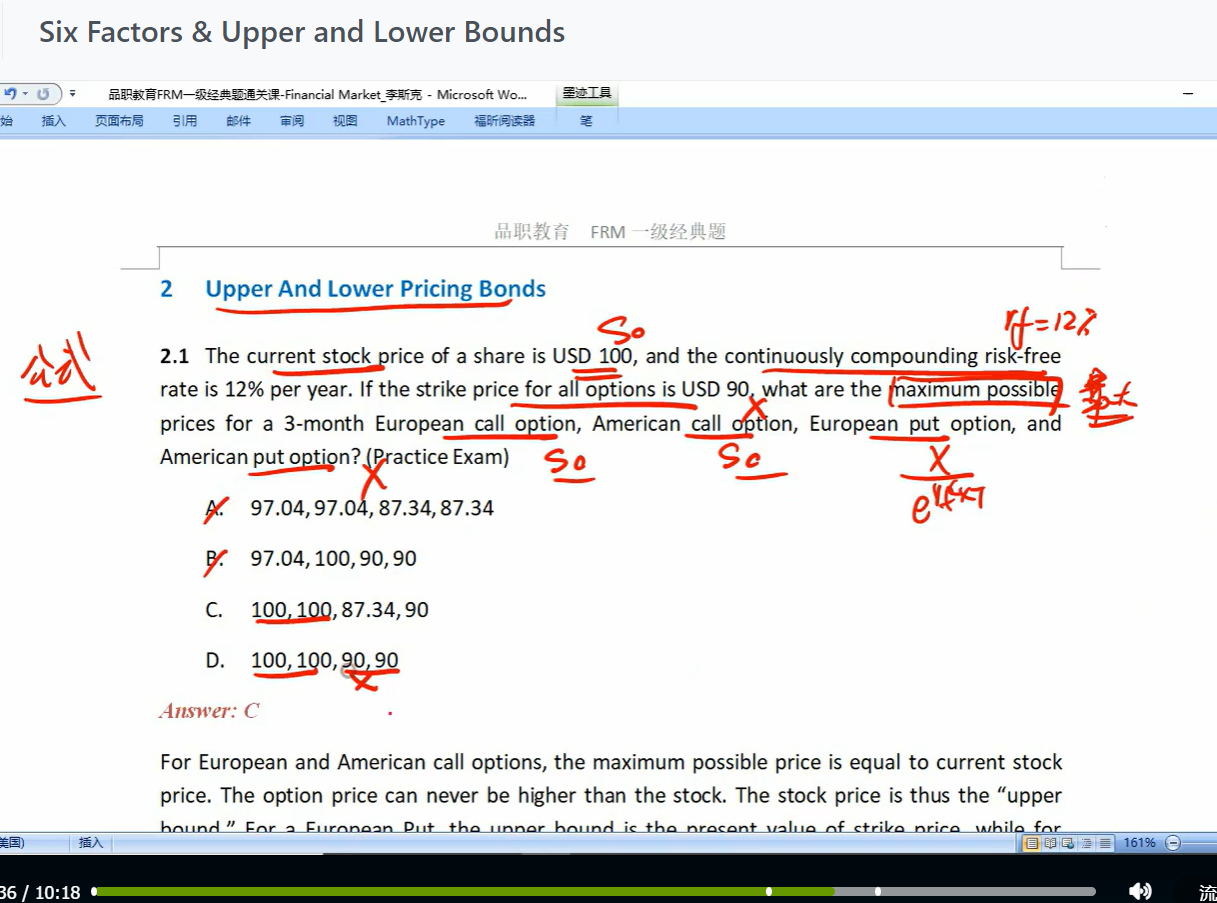

这题目问的是 maximum possible price,问的是call option潜在的最高价值是多少。看涨期权的最高价值是股票价格。当看涨期权的标的股票价格非常高时,期权因为有time value,所以期权总价值会大于内在价值(S - X),但是绝不会超过S。参考讲义P340:

----------------------------------------------加油吧,让我们一起遇见更好的自己!