开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

yushan · 2022年05月08日

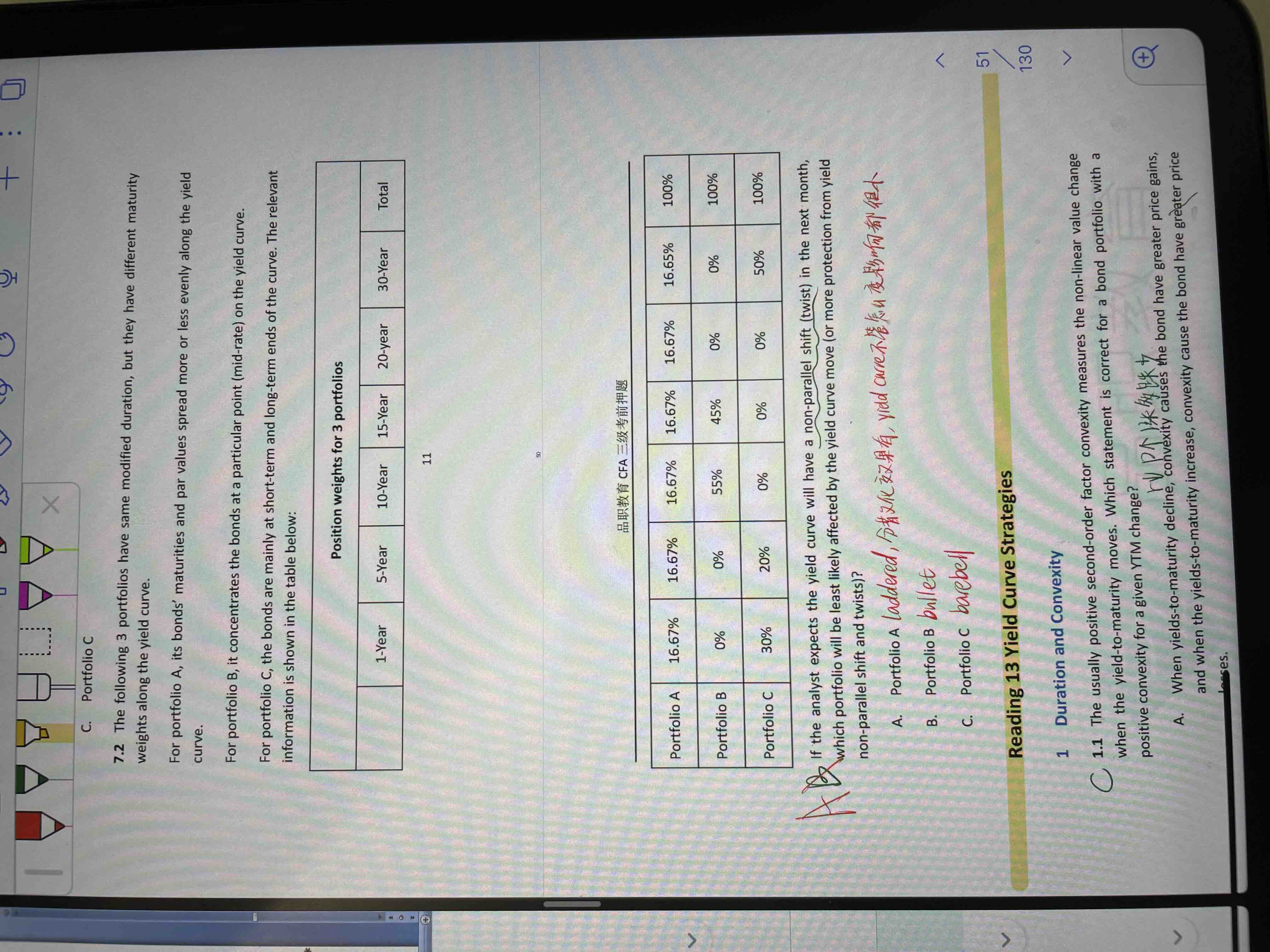

押题这里不大明白,我自己的理解是:非平行移动是convexity来衡量的,也就是说convexity小的,对非平行移动的影响小,那这道题就要选bullet的那个不是吗?请问我住哪里理解错了吗?谢谢

pzqa015 · 2022年05月10日

嗨,努力学习的PZer你好:

并不是这样的,

由于laddered portfolio现金流分散更均匀,面对收益率曲线非平行移动时,不同时间点收益率变动不同带来的reinvestment risk更有可能相互抵消,所以,在面对收益率曲线非平行移动时,laddered portfolio可以提供更好的protectation,这是原版书的结论。

----------------------------------------------努力的时光都是限量版,加油!