开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

林尼厄斯 · 2022年05月08日

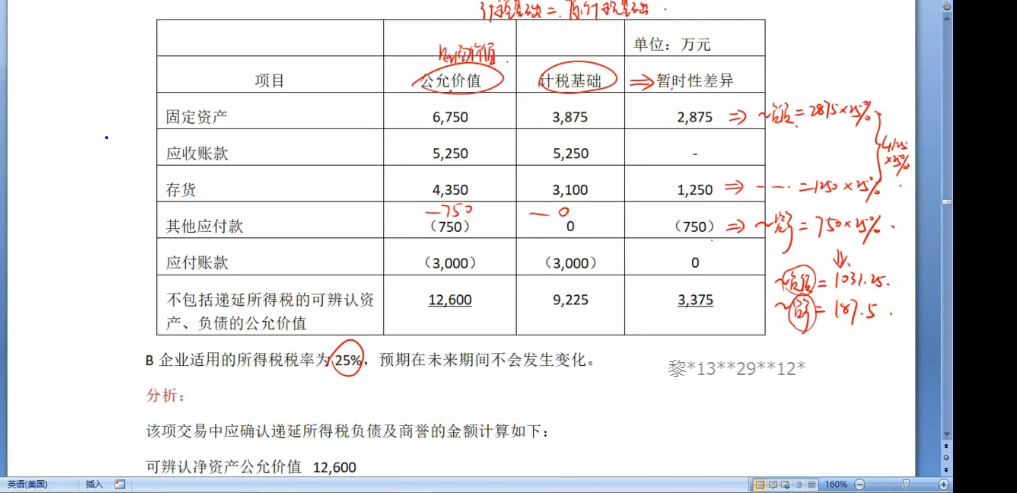

递延所得税免税合并以及应税合并,免税合并虽然投资收益不纳税了,但账面价值和纳税基础会形成暂时性差异,导致形成了递延所得税资产或者负债,所以最后的性质不就是和应税合并一样了么(相当于应税合并的投资收益纳税)?可以这样理解不?谢谢

JY_品职助教 · 2022年05月08日

嗨,爱思考的PZer你好:

嗨~林尼厄斯同学:

题目中的免税合并,站在B公司角度,出让自己股权获得的收益是免税的,不需要纳税。

站在A公司的角度看商誉,免税合并和应税合并也是有区别的:免税合并,商誉的计税基础=0;应税合并,商誉的计税基础=账面价值。

可以再看一下讲义中关于非同一控制下企业合并的税务处理。

----------------------------------------------努力的时光都是限量版,加油!