嗨,爱思考的PZer你好:

这个答案解析写的很不清粗,时间点也表示的不明确,建议同学不要看这题解析,按照老师视频的讲解来理解。

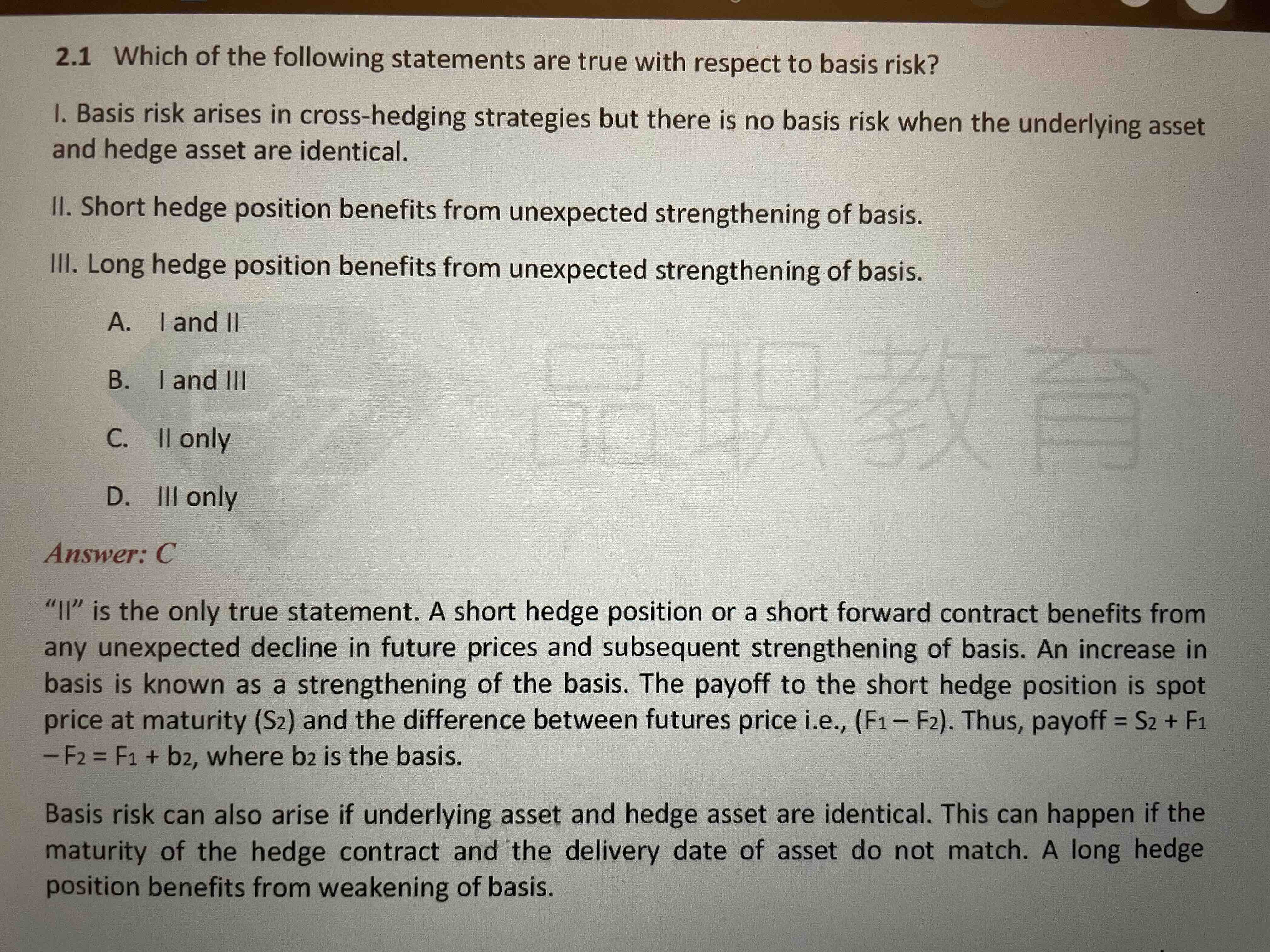

short futures的形式是long spot,short futures,S-F,这个头寸的profit就是(S1-S0)-(F1-F0)=(S1-F1)+(S0-F0)=basis1+basis0,那么当基差变大的时候short hedge有收益。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!