老师好 这里能否举个用buy long term and sell short term 来做rebalance的例子? 谢谢。

Hertz_品职助教 · 2022年05月07日

嗨,努力学习的PZer你好:

同学你好

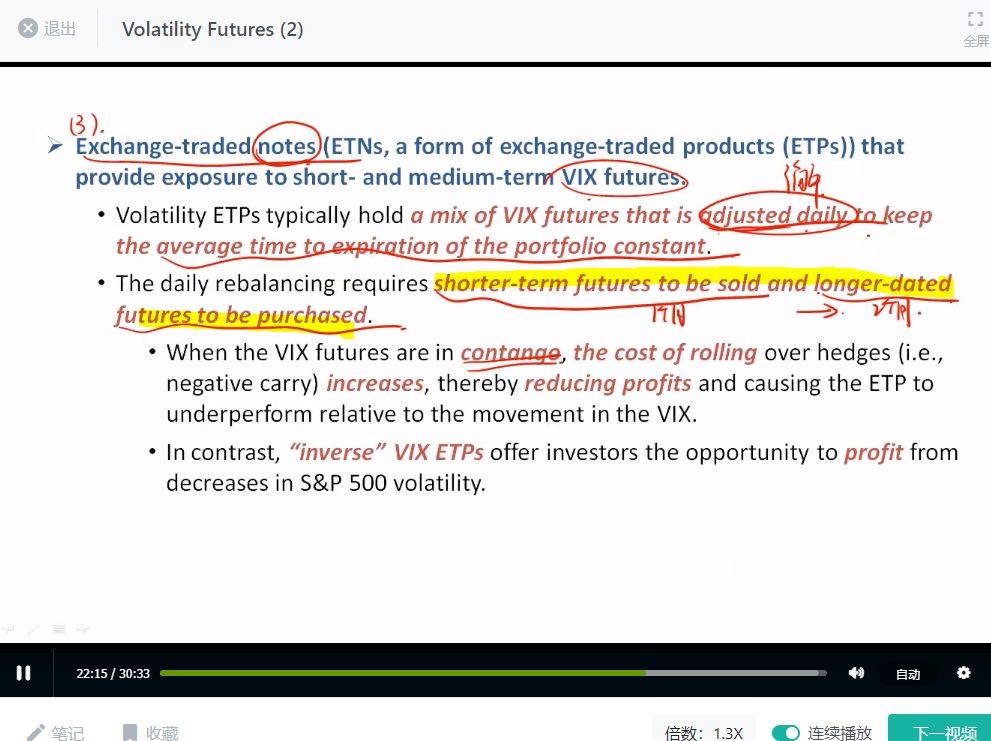

ETN相当于是一个包含了很多长短期限不同的期货合约的组合,并且ETN有一个特点就是需要保证所有的合约他们的平均到期时间是不变的。

但是我们知道随着时间的流逝,期货合约的期限都是在变短的,因此这个组合的平均到期时间肯定是缩短的,因此就需要不断的卖短期买长期。

因为这个组合中有非常多的期货合约,所以具体买卖哪些,买卖多少肯定是有非常复杂的计算的。

咱们在这里就极度简化一下,假设里面只有两只期货合约,分别是2个月和4个月到期的,并且是1个月后才Rebalance。

原来的组合平均到期时间是3个月。假设过了1个月,两个期货合约分别变成了1个月和3个月,这时候平均到期时间就变成了2个月,所以我们需要调整。但是如何调整呢?有一个原则,就是咱们要把平均水平由2拉回到3,肯定是加入更长期的去掉短期的才行,比如咱们卖掉了那个1个月到期的,然后买了一个4个月到期的,这时候组合里面又恢复了2个月和4个月的,平均值为3个月。满足条件了。当然这其中肯定各种调节方法,咱们只是说明这样一个道理即需要加长期限的,去掉短期限的即可。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!