本篇文章由教研团队的哲源撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

三级经济学介绍

三级经济,一共分为“资本市场预期”以及“股权市场估值”两部分。三级经济较一二级而言,引入了不少公式计算,但是考点相对比较常规。考试临近,为此我们从 “有问必答”中挑选了一些同学问比较多的题目,希望能够为大家在考前查缺补漏提供一定的帮助。其中有一些旨在考察结论的题目,记住结论即可。

考点⼀:资本市场预期(Capital Market Expectations)

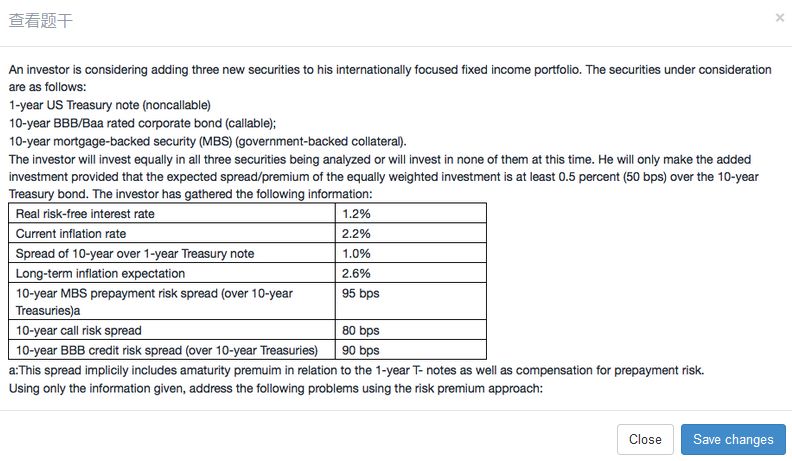

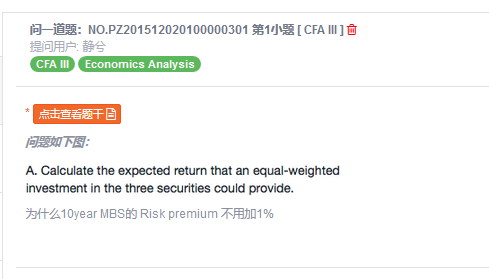

精选问答1:关于risk premium

解题思路

这道题中给的解法确实和我们讲义中列举的公式不同,但是并不矛盾。大家一定要仔细读题。

注意这个表格第五行以及表格后有个小a的注释:“This spread implicitly includes a maturity premium in relation to the 1-year T-notes as well as compensation for prepayment risk.”这就说明表格中给定的premium是包含了两个溢价,maturity premium和 prepayment premium,所以就不需要重复加1%了。

之所以会产生prepayment risk,很大一部分原因也是和期限风险有关的。假设这份结构化债券的期限非常短,比如明天到期,那么也不会存在prepayment risk。所以题目中才给出了这个小a注释,这本身也是合情合理的。

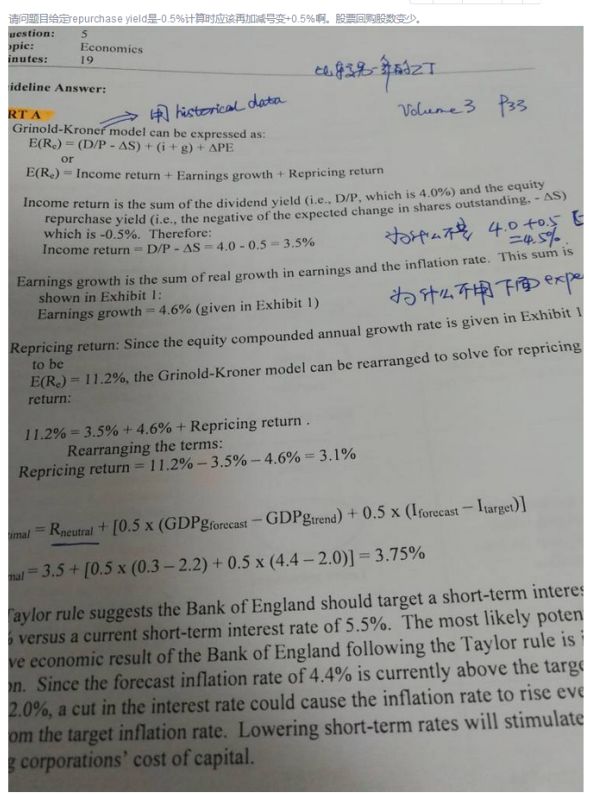

精选问答2:Repurchase Yield

解题思路

Repurchase yield 其实相当于我们我们公式中的“-δS”,两者直接的关系是负相关的。

因为“δS”本身代表了公司在外发行的股票数目的变化。如果它是个正数,表明在外发行的股票数增加,那么因此稀释了收益,所以repurchase yield就是个负数。如果“δS”是个负数,表明公司在外发行的股票数增加,那么因此稀释了收益,所以repurchase yield就是个正数。

那么本题中,repurchase yield =“-δS”,所以直接带入0.5%即可。

考点二:股权市场估值

(Equity Market Valuation)

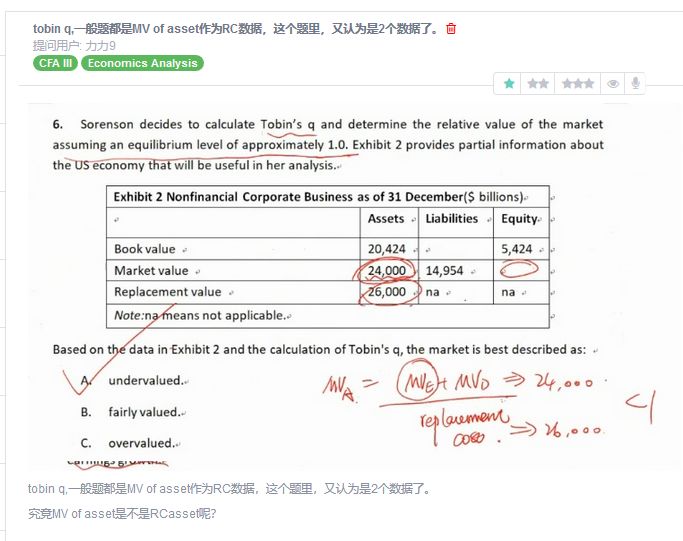

精选问答3:Tobin’s q

解题思路

首先,在今年原版书教材中,关于Tobin’s q公式的分母给出的表述形式为“Assets at Market Value or Replacement Cost”。本质上分母的含义就应该是“replacement cost”——重置成本。

但是因为这个重置成本很难估计,所以实务中才会用Assets at Market Value作为其替代。所以这两个说法的数据都可以作为分母使用。

但是就这道题目而言,还是优选“replacement cost”的数据作为分母,因为它代表了分母的真正的含义。并且题目中并没有给我们关于该公司股权以及债务的市值,所以这里的Market value 是要作为Tobin’s q 公式的分子进行使用。

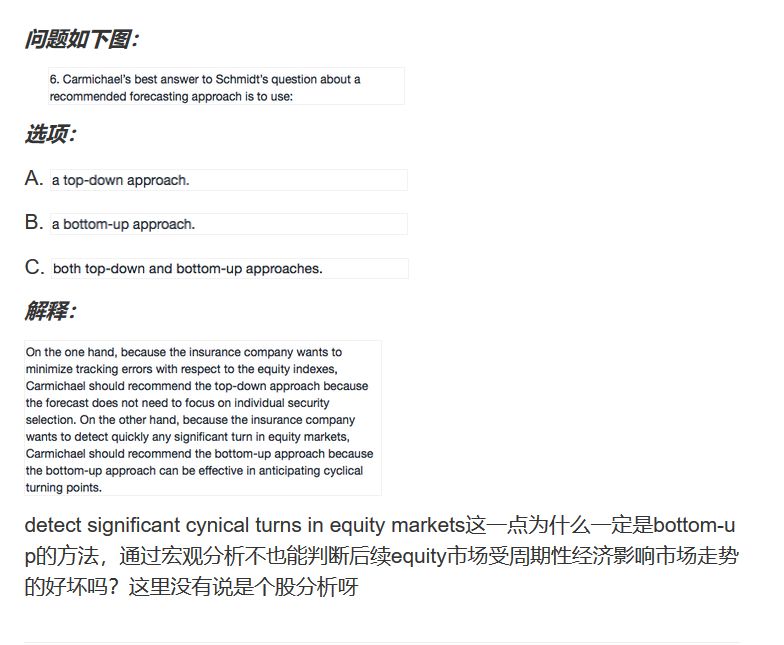

精选问答4:关于“top-down”以及“bottom-up”的方法

解题思路

判别经济周期的变化是bottom-up方法的优势,因为top-down通常是用model和历史数据来分析宏观经济,这一过程就会造成滞后性。而bottom-up是从分析个股以及企业着手,企业家是对经济周期很敏感的一群人,会先于经济周期调整存货,所以通过分析企业能提前甄别经济周期的变化。

此外,关于 两者方法的比较,我们还需要知道以下小结论:

对于macro hedge fund manager,他更应该使用“top-down”的方法。而对于active manager,他更应该使用“bottom-up”的方法。

如果分析师认为经济即将发生转折,那么他应该使用“bottom-up”的方法。而如果分析师认为公司的变化滞后于当前经济形势的发展,那么他应该使用“top- down”的方法。

好了,本期品职CFA错题本告一段落啦,大家继续加油复习哦,努力查缺补漏。

![]()

![]()

![]()